"유한양행, 2분기 실적 컨센서스 부합 전망…목표가↑"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

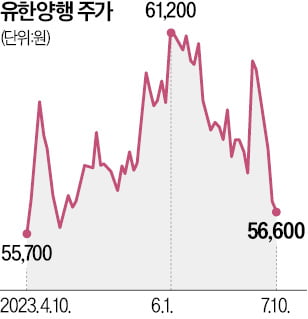

오의림 한국투자증권 연구원은 12일 "유한양행의 2분기 연결기준 매출은 4979억원, 영업이익은 216억원으로 각각 컨센서스 4988억원, 206억원과 부합할 전망"이라며 "전반적으로 견조한 성장이 예상되는 가운데 상반기에 수주가 집중되는 해외사업부의 성장이 두드러질 것"이라고 말했다.

지난 6월 30일 비소세포폐암 치료제 레이저티닙의 국내 1차 치료제로 확장 승인 공시가 있었다. 1차 처방에 대한 보험급여 등재는 빠르면 연말이면 가능할 전망이다. 유한양행은 보험급여 등재 시까지 동정적 조기 처방 프로그램(EAP)을 통해 1차 처방 환자들 대상으로 무상으로 레이저티닙을 제공할 계획이다.

이번 무상 제공은 센티멘트 개선과 실적 개선에 긍정적으로 작용할 것으로 예상된다. 환자의 부담 완화라는 사회적 측면과 시장 침투율 촉진 및 시장 선점이라는 기업적 측면 양쪽 모두를 충족하기 때문이다.

오 연구원은 "레이저티닙은 1차 치료제 확장과 함께 2024년부터 본격적인 매출 증가가 예상된다"며 "이외에도 알러지 치료제, NASH 치료제 등 다양한 긍정 연구개발(R&D) 모멘텀을 보유하고 있다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

국산 신약의 새 역사를 쓴 유한양행이 연간 7000만원 넘는 폐암 환자의 약값 부담을 없애주기로 했다. 지난달 말 1차 치료제로 허가받은 렉라자를 건강보험 시장 진입 시점까지 무상 공급하는 프로그램을 가동했다. 후속...

-

2

대한민국 서울 – 유한양행(대표이사 조욱제)은 상피세포 성장인자 수용체(Epidermal Growth Factor Receptor, 이하 EGFR) 돌연변이 양성 비소세포폐암 치료제 렉라자(성분명: 레이저티닙 메실산...

-

3

유한양행 ‘해피홈 파워캡슐’, 가수 장민호 모델로 TV CF 선보여

유한양행(대표 조욱제)의 홈케어 브랜드 해피홈이 가수 장민호를 모델로 ‘해피홈 파워캡슐’ TV CF를 선보였다. 이번 CF는 ‘해피홈 파워캡슐’의 차별점인 세탁세제부터 섬유유연제까지 가능한 올인테크놀로지 기술을 트로...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)