"HD현대, 2분기 실적 부진하나 3분기부터 개선 가능"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

양지환 대신증권 연구원은 19일 "HD현대의 2분기 실적은 매출 14조4073억원, 영업이익 5140억원으로 시장 기대치를 하회할 전망"이라며 "주된 이유는 유가하락으로 연결 자회사인 HD현대오일뱅크의 실적이 부진할 것으로 예상되기 때문"이라고 말했다.

HD한국조선해양의 주가는 올해 약 81% 상승했지만 HD현대의 연중 누적 수익률(YTD)은 약 4.9%에 불과하다. HD현대의 순자산가치(NAV)의 가장 큰 부분을 차지하는 HD현대오일뱅크가 속한 정유 업황 부진이 가장 큰 이유라는 게 양 연구원의 분석이다.

그는 "2분기를 저점으로 정제마진 개선과 유가상승에 따른 재고 이익 증가로 정유사들의 실적 개선이 전망된다"며 "비상장 자회사인 현대글로벌서비스의 부유식 LGN 저장·재기화 설비(LNG FSRU) 및 LNG 재액화 설비 개조 공사 등 친환경 관련 수주 금액도 2024년으로 갈수록 증가할 것으로 기대된다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

ADVERTISEMENT

-

1

HD현대중공업이 암모니아 추진 선박을 건조하는 데 필수인 중형엔진을 내년 말까지 독자 생산할 방침이다. 차세대 친환경 선박으로 각광받는 암모니아 추진선 수주전에서 유리한 고지에 서기 위해서다. 18일 업계에 따르면 ...

-

2

4대 금융그룹, HD현대 등이 폭우 피해를 돕기 위해 온정의 손길을 보내고 있다.KB금융그룹은 10억원의 성금을 희망브리지 전국재해구호협회에 전달한다고 16일 발표했다. 피해 지역에 긴급 구호키트, 대피소 이재민용 ...

-

3

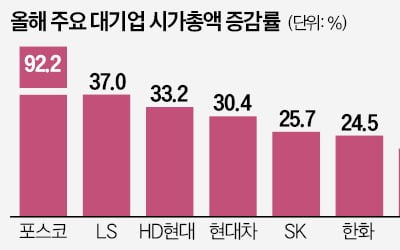

올들어 포스코그룹 시총 두 배 날았다…LS·HD현대도 질주

국내 주요 대기업들의 시가총액 순위에 지각변동이 일어나고 있다. 전기차와 2차전지 등 새로운 제조산업이 부상하는 한편 미·중 패권 경쟁과 같은 새로운 국제질서가 사업에 직간접적인 영향을 미치고 있기 때문...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)