비과세에 年 5% 이자까지…저축보험으로 목돈 만든다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한화생명 2030 디딤돌 보험

5년간 年5% 확정금리 적용

10년 이상 유지하면 비과세

인터넷 가입땐 수수료 덜 내

○시들해진 저축보험 금리 경쟁

저축보험은 계약 때 약속한 금리가 만기 때까지 유지되는 확정금리형과 매월 적용 금리가 바뀌는 금리변동형으로 나뉜다. 향후 금리 하락이 예상되면 확정금리형 상품이 유리할 수 있다. 주요 보험사들은 지난해 말 금리가 높은 확정금리형 상품을 한시적으로 판매하며 가입자를 끌어모았다. 채권시장이 급격하게 경색된 가운데 10년 전 대량으로 팔았던 저축보험의 만기가 돌아오면서 유동성 확보에 비상이 걸린 탓이다.

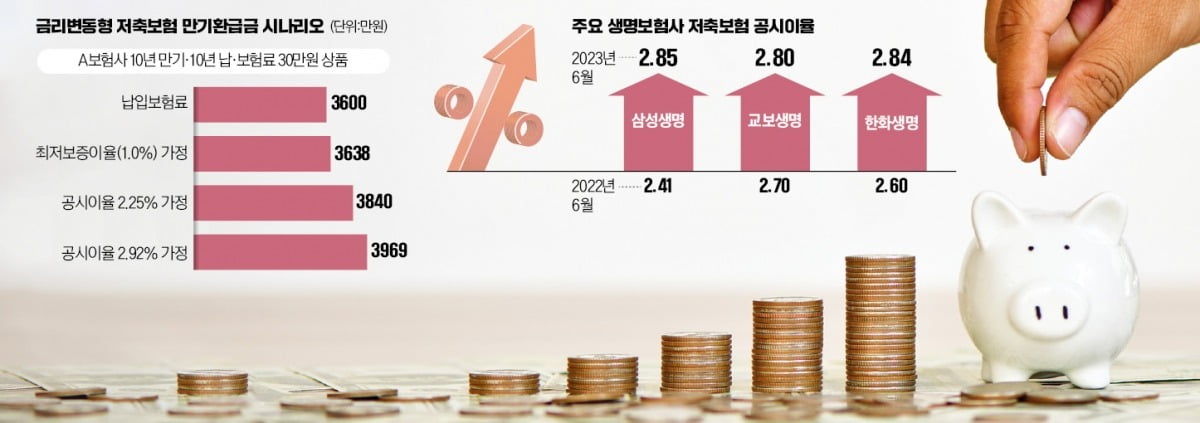

이에 해당하지 않아 금리변동형 상품 가입을 고려한다면 돌려받는 금액(환급금)을 따져보는 게 중요하다. 40세 남성 A씨가 10년 만기 금리변동형 저축보험(월 보험료 30만원)에 가입한다고 가정해 보자. 현 연 2.25%인 공시이율이 만기 때까지 유지될 경우 10년 뒤 3840만원(원금 3600만원+이자 240만원)을 돌려받을 수 있다.

공시이율은 보험사가 가입자의 적립금에 적용하는 이율로 각 보험사가 매달 변경할 수 있다. 지난달 기준 저축보험 공시이율은 △삼성생명 연 2.85% △교보생명 연 2.8% △한화생명 연 2.8% 등으로 나타났다. 1년 전에 비해 각각 0.44%포인트, 0.1%포인트, 0.24%포인트 올랐다.

만약 연 2.92% 공시이율을 적용하면 A씨가 돌려받는 금액은 3969만원으로 늘어난다. 금리가 떨어질 경우도 생각해봐야 한다. 저축보험은 상품별로 연 0.5~1%의 최저보증이율을 둔다. 아무리 금리가 하락해도 해당 이율만큼은 이자를 챙길 수 있다.

○10년 이상 비과세…장기 유지해야

저축보험은 가입 후 10년 이상 유지한다면 이자소득이 전액 비과세된다. 일시납 저축보험은 10년 이상 유지, 납입금 1억원 이하에 대해 비과세 혜택을 준다. 월 적립 저축보험은 5년 이상 납입, 10년 이상 유지, 월납 보험료 150만원 이하에 대해 비과세를 적용한다.이에 따라 가입 초기 해약한다면 원금 손실을 볼 수도 있다. 한 보험사의 7년납 저축보험 상품에 가입해 1년간 매달 30만원씩 360만원의 보험료를 낸 뒤 해지하면 환급금이 원금보다 적은 330만원에 그친다.

저축보험은 보통 은행을 통해 ‘방카슈랑스’로 가입하는 사례가 많다. 그러나 인터넷으로 가입하는 게 더 유리하다. 인터넷 상품은 해지 공제가 없거나 적고, 방카슈랑스 또는 보험설계사를 통해 가입한 상품보다 비용·수수료가 낮기 때문이다.

최한종 기자 onebell@hankyung.com

-

1

서초·개포 1만가구 입주…"강남 전세, 하반기 노려라"

올 하반기는 서울 강남권에 낮은 전세가로 입주할 절호의 기회라는 전망이 나오고 있다. 다음달 말 서초구 반포동 래미안원베일리(2990가구)에 이어 오는 11월 개포 디에이치퍼스티어아이파크(6702가구)가 집들이에 나...

-

2

올해 들어 아파트 착공 실적이 전년 대비 ‘반토막’ 났다. 착공부터 입주까지 3년가량 걸린다는 점을 고려하면 다음 전세 계약 때는 주택 공급이 더 부족해질 것으로 예상된다. 향후에는 지금보다 전...

-

3

세계 1위 신용평가사인 스탠더드앤드푸어스(S&P)글로벌이 보고서를 하나 내면 각국 정부와 기업이 요동친다. 160년 역사를 지닌 S&P글로벌(티커 SPGI)은 방대한 데이터에 기반해 사업 영역을 넓히며, 경쟁사를 압...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)