“이수앱지스, 2분기 매출 성장 및 영업이익 흑자전환 예상”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

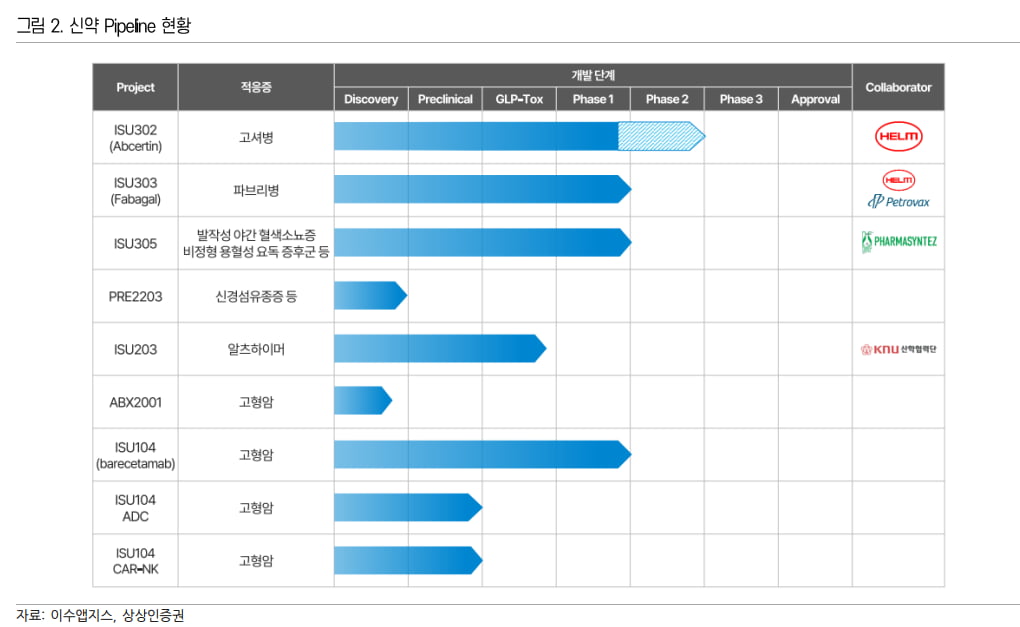

이수앱지스는 희귀병 치료제에 특화된 이수화학 그룹의 계열사다. 2022년 매출은 412억원으로 전년 대비 47.1% 증가했고, 영업적자 160억원을 기록했다. 지난해 기준 주요 제품 매출 비중은 고셔병치료제 ‘애브서틴’ 56.6%, 파브리병치료제 ‘파바갈’ 23.1%, ‘클로티냅’ 9.7%, 상품매출 5.7% 등이다. 수출 비중은 56.7%다.

최근 애브서틴 수출이 대폭 성장하면서 외형 성장을 이끌고 있다. 지난 1분기 매출은 68억원으로 전년 동기 대비 21.4% 늘었다. 영업적자는 26억원으로 적자폭을 줄였다.

올 2분기에도 전년 동기 대비 64.4% 증가한 171억원의 매출을 냈을 것으로 추정했다. 영업이익은 16억원으로 흑자전환할 것이란 예상이다. 하태기 연구원은 “애브서틴의 수출을 중심으로 외형 고성장 중”이라며 “수익성 측면에서도 외형 성장으로 흑자경영에 대한 기대감이 형성되고 있다”고 말했다.

애브서틴 수출은 입찰 시장 중심으로 늘고 있다. 애브서틴 매출은 2021년 124억원에서 2022년 233억원으로 87.9% 급증했다. 2021년 10월 알제리에서 애브서틴 품목허가를 받았다. 알제리의 애브서틴 시장 규모는 연간 280억원 내외로, 입찰을 통해 매출이 발생하는 구조다. 2022년 7월 139억원 규모의 알제리 수출 계약을 체결했다. 지난 6월에 129억원 규모의 알제리 수출 계약을 맺어 올 하반기 60억원 가량이 매출로 인식될 것으로 예상했다. 나머지 절반은 2024년 상반기 매출로 인식될 예정이라고 했다.

하 연구원은 “애브서틴은 한국 이란 알제리 등 8개국에서 품목허가를 받아 이를 바탕으로 수출이 증가하고 있다”며 “이 수출 이력을 기반으로 향후 유럽연합(EU) 미국 캐나다 시장에 진출하며 수출을 확대한다는 장기 계획”이라고 설명했다.

현재 내수 중심인 파바갈의 수출 가능성도 예상했다. 파바갈은 유전성 희귀질환인 파브리병의 효소대체 치료제다. 국내서 희귀의약품으로 조건부 판매하고 있다. 파바갈은 2021년 86억원, 2022년 95억원의 매출을 기록했다. 올 하반기에 러시아 수출 가능성이 있다고 했다.

항혈전제 클로티냅은 현재 전국 130여개 종합병원에 처방되고 있으며, 규모는 작지만 남미 등 8개국에 수출 중이다. 향후 40억~50억원 이상의 연간 매출을 안정적으로 낼 것으로 전망했다.

하 연구원은 “수익성 측면에선 애브서틴의 수출증가로 연간 매출이 600억원대에 달하면 내년부터 임상 비용이 감소하면서 영업흑자가 가능한 구조”라며 “올해 흑자전환 가능성을 연간 실적에서 확인하게 될 것”으로 예상했다.

알츠하이머 신약 후보물질 ‘ISU203’의 비임상은 올 하반기 종료될 예정이다. 비임상시험 데이터를 기반으로 내년 상반기 글로벌 기술이전을 추진한다는 계획이다.

-

1

엔젠바이오는 미국 현지에 인공지능(AI) 정밀진단 기업인 ‘엔젠바이오에이아이(NGeneBioAI)’를 설립했다고 24일 밝혔다. 엔젠바이오에이아이는 엔젠바이오가 자본금 100%를 출자했...

-

2

신라젠은 신장암 대상 ‘펙사벡’ 병용요법 및 유사분열 체크포인트 억제제(MCI) ‘BAL0891’ 연구 자료가 ‘유럽종양학회 연례학술회의 2023(ESMO 202...

-

3

고바이오랩, 건선 치료제 글로벌 임상 2상 환자 모집 완료

고바이오랩은 인체 마이크로바이옴 기반 건선 치료제인 ‘KBLP-001’의 글로벌 임상 2상 환자 모집을 완료했다고 24일 밝혔다. 임상 2상(PRIME KBL)은 미국 식품의약국(FDA...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)