은행의 대표적 수익성 지표인 순이자마진(NIM)이 올해 2분기에도 하락세를 이어간 것으로 추정된다. 한국은행의 기준금리 동결로 NIM을 가늠할 수 있는 코픽스(COFIX·자금조달비용지수) 금리차(신규 취급액-잔액)가 마이너스에서 벗어나지 못하고 있어서다. 은행들이 대출 연체로 발생한 부실채권을 상각·매각한 규모도 1년 만에 두 배 이상 불어나면서 은행권의 수익성과 건전성 지표에 빨간불이 동시에 켜졌다는 관측이 나온다.

고금리로 조달한 예금에 발목

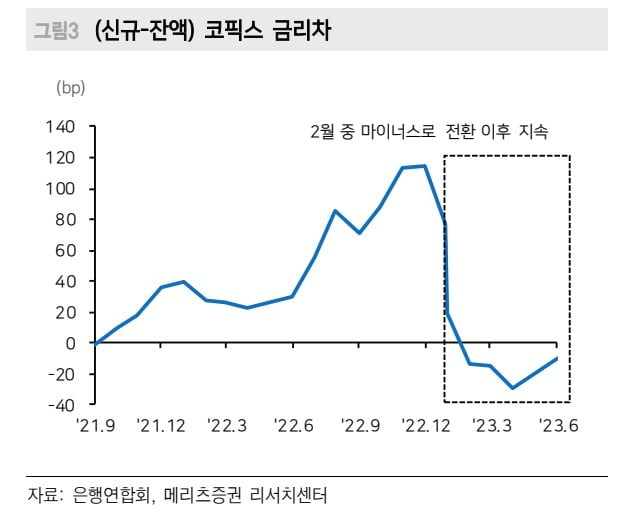

24일 은행연합회에 따르면 신규 취급액 기준 코픽스(신규 코픽스)에서 잔액 기준 코픽스(잔액 코픽스)를 뺀 코픽스 금리차는 지난 6월 -0.1%포인트를 기록했다. 5월(-0.2%포인트)에 비해 차이는 줄었지만 여전히 금리차가 마이너스인 상태가 2월(-0.14%포인트) 이후 5개월째 이어지고 있다.

코픽스 금리차(신규 코픽스-잔액 코픽스) 추이. 메리츠증권 제공

코픽스 금리차는 NIM의 향방을 나타내는 선행지표로 쓰인다. 신규 코픽스는 국내 8개 은행(국민·신한·하나·우리·농협·기업·SC제일·한국씨티)이 한 달 동안 새로 취급한 예·적금 등 수신상품의 금리를 가중평균해 산출한 조달금리다. 신규 코픽스는 은행의 대출금리와 밀접하게 연동돼 은행의 ‘매출’을 가늠할 수 있다.

반면 잔액 코픽스는 8개 은행이 해당 월말까지 보유한 모든 수신상품의 금리를 가중평균해 산출한 조달금리다. 은행의 실질적인 조달비용은 신규 코픽스보다 잔액 코픽스에 가깝기 때문에 잔액 코픽스는 수익성을 결정하는 요인 중에서 ‘비용’을 추정할 수 있다. 매출과 밀접한 신규 코픽스에서 비용을 나타내는 잔액 코픽스를 빼면 은행의 순이자마진인 NIM의 방향성 예측이 가능하다고 금융권은 보고 있다.

코픽스 금리차는 한국은행의 기준금리 인상 효과로 지난해 1월 0.27%포인트에서 11월 1.15%포인트로 올랐다. 국민 신한 하나 우리 등 4대 시중은행의 모기업인 4대 금융지주가 작년 16조원 가까운 사상 최대 순이익을 낼 수 있었던 배경이다.

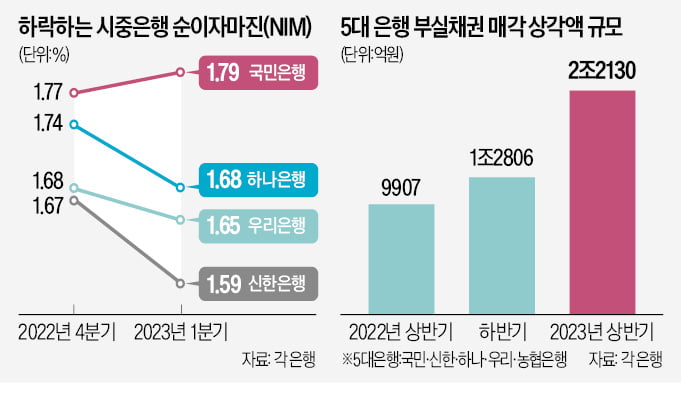

하지만 작년 12월 코픽스 금리차가 0.77%포인트로 꺾이더니 한은의 기준금리 동결 여파로 올 들어 2월부터는 마이너스 상태를 기록하고 있다. 1분기 은행 NIM은 신한(1.67%→1.59%), 하나(1.74%→1.68%), 우리(1.68%→1.65%) 모두 작년 4분기보다 하락했다. 고금리 때 조달한 예·적금이 늘면서 잔액 코픽스가 신규 코픽스보다 더디게 하락했기 때문이다. 조아해 메리츠증권 연구원은 “코픽스 금리차가 지난 4~6월 마이너스를 기록한 만큼 올 2분기 은행 NIM은 전분기보다 0.08%포인트 떨어질 것”이라고 했다.

부실채권 처분해 연체율 낮춰

수익성 지표가 악화하는 가운데 은행들은 건전성 관리 차원에서 연체율을 낮추기 위해 부실채권을 대거 처분하고 있다. 국민 신한 하나 우리 농협 등 5대 은행이 올 상반기 상각·매각한 부실채권은 2조2130억원으로 집계됐다. 지난해 같은 기간(9907억원)과 비교해 123.4%(1조2223억원)나 급증한 것으로 작년 연간 액수(2조2713억원)에 육박하는 규모다.

은행이 부실채권을 처분하면 해당 채권은 보유 자산에서 제외된다. 이에 따라 자산은 줄지만 연체율(1개월 이상 원리금 연체 기준)이나 총여신 중 회수가 불투명한 여신 비율을 뜻하는 고정이하여신(NPL) 비율은 낮아진다. 부실채권 매각에도 5대 은행의 지난 6월 말 기준 평균 연체율(0.29%)과 NPL 비율(0.09%)은 작년 같은 달에 비해 각각 0.12%포인트와 0.03%포인트 상승했다.