한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's Pick: "포스코홀딩스, 리레이팅"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's Pick: "포스코홀딩스, 리레이팅"](https://img.hankyung.com/photo/202307/01.34059359.1.png)

![[마켓PRO] Today's Pick: "포스코홀딩스, 리레이팅"](https://img.hankyung.com/photo/202307/01.34059368.1.jpg)

POSCO홀딩스 "리레이팅"

📈목표주가 : 52만원→74만원(상향) / 현재주가 : 64만2000원

투자의견 : 매수(유지) / 하나증권

[체크 포인트]

-기존에 잠정실적 공시를 통해 발표한대로 2023년 2분기 POSCO홀딩스의 매출액과 영업이익은 각각 20.1조원(YoY -12.6%, QoQ +3.6%)과 1,3조원(YoY -38.1%, QoQ +85.7%)을 기록하면서 영업이익은 시장컨센서스 1.2조원을 상회

-6월말 우천 영향으로 일부 제품 출하가 지연되었음에도 불구, 포항 소재 모든 공장들이 태풍 침수 피해로부터 완전 정상가동에 돌입함에 따라 철강 판매량이 회복

-철광석을 비롯한 원재료 가격 하락으로 고로 원재료 투입단가는 전분기 대비 1만원/톤 하락한 반면, 열연 중심의 공격적인 판재류 판매 정책과 원/달러 환율 상승이 수출에 긍정적으로 작용하면서 탄소강 ASP는 전분기대비 4.7만원/톤 확대

-해외 철강 자회사들뿐만 아니라 기타 자회사들도 대부분 전분기대비 수익성이 개선되면서 POSCO홀딩스 수익성 개선을 견인

PI첨단소재 "실적개선되나 스마트폰 수요회복 여부가 관건"

📋목표주가 : 4만3000원→4만3000원(유지) / 현재주가 : 3만3300원

투자의견 : 매수(유지) /BNK 증권

[체크 포인트]

-재고 정상화 이후 고객 Restocking 수요 증가 덕분에 2Q23 매출액은 602억원(41%QoQ, -20%YoY)를 기록, 예상치에 부합

-그러나 영업이익은 흑자전환에 성공하기는 했지만 시장 컨센서스를 11% 하회했는데, 가동률이 44% 수준으로 아직 정상보다 크게 낮기 때문

-3Q23 가동률 70% 전망. 그러나 스마트폰 수요 불확실성 상존

-중국 경기 회복 지연과 글로벌 스마트폰 수요 불확실성이 여전히 상존하고 있어, 향후 실적 개선세의 지속성 여부는 아직 불투명하다는 판단

심텍 "예상대로 3분기 흑자전환 시작"

📋목표주가 : 4만7000원→4만7000원(유지) / 현재주가 : 3만5000원

투자의견 : 매수(유지) / 대신증권

[체크 포인트]

-종전 예상대로 2Q 적자 축소 → 3Q 흑자전환 → 4Q 이익 확대 관점에 부합. 3Q 기점으로 손익분기점 분기 매출인 2800억원을 상회, 메모리 업체의 출하량 증가가 본격화되면서 수익성 회복이 빨라질 것으로 전망

-현재 PCB 업종내 MLB, 비메모리(FC BGA)의 성장성에 초점을 맞추고 있으나 3Q 기점으로 DDR5 비중 확대, 메모리 출하량 증가로 수익성 개선 기업으로 투자 초점이 변화할 것으로 전망

카카오게임즈 "기대하기 힘들어진 신작모멘텀"

📉목표주가 : 4만4000원→3만6000원(상향) / 현재주가 : 3만1850원

투자의견 : 매수(유지) / 대신증권

[체크 포인트]

-오딘, 2Q말 늦은 업데이트와 부진한 일본 출시 성과에 2Q 매출은 QoQ 감소 예상

-아키워, 2Q부터 온기 반영 예정이나 오딘 YoY 감소분 상쇄는 어려울 것으로 예상

-하반기 다수의 신작 출시 예정. 단, 신작의 낮아진 hit ratio, 모멘텀 발생엔 보수적 판단

LG이노텍 "우려는 오히려 매수기회"

📋목표주가 :39만원→39만원(유지) / 현재주가 : 27만9000원

투자의견 : 매수(유지) /KB증권

[체크 포인트]

-2023년 LG이노텍 상, 하반기 영업이익 비중이 하반기 스마트 폰 신제품 효과로 각각 15%, 85%로 예상되어 4분기로 갈수록 실적 모멘텀 강화가 기대

-하반기 스마트 폰 신제품에 탑재될 폴디드 줌 카메라 모듈과 액츄에이터 등의 생산 수율 우려가 과도한 것으로 판단되기 때문

-올해 LG이노텍 실적은 2분기 저점, 4분기 고점의 상저하고 실적패턴이 예상되어 연말로 갈수록 실적 가시성은 뚜렷해질 전망

솔브레인 "하반기 업황회복과 파운드르 모멘텀에 베팅"

📋목표주가 :32만원→32만원(유지) / 현재주가 : 26만9000원

투자의견 : 매수(유지) /한국투자증권

[체크 포인트]

-2분기 매출액은 2,246억원영업이익 407억원. 컨센서스를 각각 3%, 5.2% 하회. 고객사의 가동률 하락에 따라 식각액(식각), 프리커서(증착), CMP 슬러리(CMP) 등 반도체 소재 전반적인 수요가 감소한 것으로 추정

-메모리 업황 턴어라운드를 앞둔 현시점이 선제적 비중확대의 적기. 향후 삼성전자 파운드리의 3nm(GAA 구조) 비중이 증가함에 따라 SiGe 층 식각을 위한 초산계 에천트 매출도 빠르게 증가할 것. 성장률이 가파른 새로운 소재의 등장은 valuation re-rating 요인

성상훈 기자 uphoon@hankyung.com

-

1

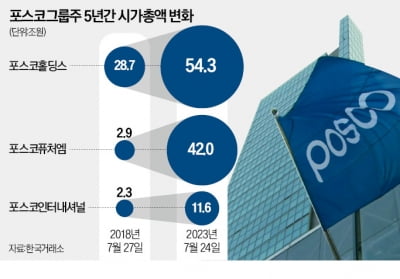

2차전지 장착한 포스코그룹株, 5년새 시총 3배 뛰었다

포스코그룹주는 최근 에코프로그룹주와 함께 개인투자자가 가장 열광하는 주식이다. 올해 개인이 가장 많이 사들인 주식 1위가 포스코홀딩스다. 철강기업에서 2차 전지소재 기업으로 거듭나자 개인들의 관심이 뜨거워졌다. 원료...

-

2

포스코그룹 계열사 주가가 연일 폭등하고 있다. ‘국내 최대 철강기업’에서 ‘2차전지 소재기업’으로 변신하는 데 성공하면서 시가총액이 5년 새 35조원에서 115조원으로 급증했다. 24일 유가증권시장에서 포스코홀딩스는...

-

3

DL이앤씨와 포스코이앤씨, 현대엔지니어링, 삼성물산 등 대형 건설사가 수천억원대 재건축·재개발 정비사업을 잇따라 수주하고 있다. 몇 년 후 시공할 일감을 확보하기 위해 건설사 간 주요 정비사업장 수주 경...