현대차 주가 주춤하는 사이…시총 순위마저 역전 당했다 [분석+]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

26일 발표, 2분기 최대 영업이익 경신 전망

증권가, 목표가 줄상향

하지만 증권가에서는 현대차가 1분기에 이어 2분기에도 국내 상장사 분기 영업이익 1위에 오를 가능성이 크다며 현대차의 목표주가를 줄줄이 올려잡고 있다.

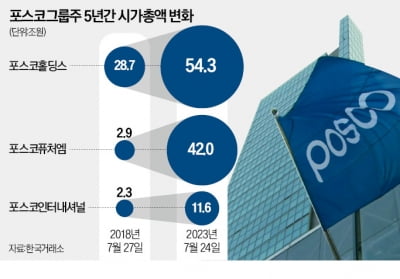

현재 현대차 시가총액은 42조1371억원으로 코스피 시총 8위(우선주 제외)를 기록 중이다. 지난 21일 포스코홀딩스에 시총 순위를 역전 당한 후에도 포스코홀딩스(54조2947억원) 주가가 더 올라 격차가 벌어졌다. 게다가 시총 9위인 포스코퓨처엠(41조9851억원)이 바짝 뒤쫓고 있어 안심할 수 없는 상황이다.

최근 현대차 주가는 지지부진하다. 점차 현실화되고 있는 피크아웃의 요인이 주가 상승세를 제한하고 있는 것으로 풀이된다.

올 들어 생산이 정상화되면서 내수와 수출 모두 호조를 보이고 있다. 현대차는 올 2분기 글로벌 도매 판매량이 106만대를 기록하며 전년 동기 대비 8.5% 증가했다. 수출의 경우 지난달까지 12개월 연속 전년 동월 대비 증가세를 이어갔다.

강성진 KB증권 연구원은 "예상보다 판매가 강해 재고 보충 수요는 2024년 초까지 이어질 전망"이라며 "마진 감소가 지연돼 올해 연평균 대당 공헌이익도 기존 예상을 상회할 것으로 전망된다"고 말했다.

현대차의 평균판매단가(ASP)는 높은 환율, 내수 및 미국 비중 확대, SUV 중심의 믹스 개선을 기반으로 상승세를 지속할 전망이다. 호실적 국면이 이어지면서 주당 배당도 가파르게 늘어날 것으로 기대된다.

신차 모멘텀도 향후 주가에 긍정적으로 작용할 전망이다. 현대차의 경우 신형 싼타페 출시와 아이오닉 7 출시가 기대감을 높이고 있다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

포스코퓨처엠 주가 70만 찍나…양극재 '기대'에 눈높이 올리는 증권가

포스코퓨처엠이 올 2분기 예상보다 부진한 실적을 기록했지만, 25일 증권가는 일제히 이 회사의 목표주가를 상향 조정했다. 당장 실적은 부진하지만 이차전지 부문의 성장세를 고려하면 중장기 주가 상승 여력이 충분하다는 ...

-

2

2차전지 장착한 포스코그룹株, 5년새 시총 3배 뛰었다

포스코그룹주는 최근 에코프로그룹주와 함께 개인투자자가 가장 열광하는 주식이다. 올해 개인이 가장 많이 사들인 주식 1위가 포스코홀딩스다. 철강기업에서 2차 전지소재 기업으로 거듭나자 개인들의 관심이 뜨거워졌다. 원료...

-

3

포스코그룹 계열사 주가가 연일 폭등하고 있다. ‘국내 최대 철강기업’에서 ‘2차전지 소재기업’으로 변신하는 데 성공하면서 시가총액이 5년 새 35조원에서 115조원으로 급증했다. 24일 유가증권시장에서 포스코홀딩스는...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)