AI 열풍에…SK하이닉스, 적자탈출 빛 보인다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1분기보다 영업손실 규모 줄어

재고 줄고 AI용 D램 판매 증가

하반기 PC·스마트폰 시장 개선

프리미엄 D램 수요 증가 기대

낸드 추가감산…업황 회복 앞당겨

○프리미엄 D램 판매 늘어

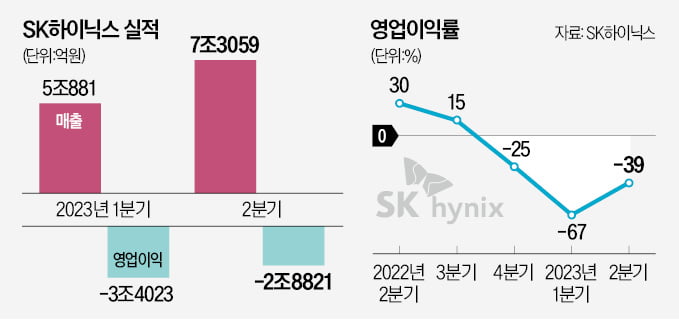

2분기 매출은 7조3059억원으로 지난해 같은 기간보다 47.1% 급감했다. 다만 1분기와 비교해선 영업 지표가 개선됐다. 매출은 43.6% 늘고, 영업손실 규모는 5202억원 축소됐다. SK하이닉스는 “메모리 반도체 업황이 회복 국면에 접어들었다”고 밝혔다.

SK하이닉스의 2분기 실적이 1분기 대비 개선된 건 HBM3, DDR5 등 프리미엄 D램 판매가 늘어난 영향이다. DDR5는 데이터 처리 용량을 끌어올린 최신 규격의 D램이다. HBM3는 D램을 쌓아 대용량 데이터를 빠르게 처리할 수 있게 만든 제품이다. 주로 챗GPT 같은 생성형 AI를 학습시키고 서비스할 때 필요한 서버에 들어간다.

2분기 SK하이닉스의 전체 D램 매출에서 HBM3를 포함해 그래픽 D램이 차지하는 비중이 처음으로 20%를 돌파했다. 지난해 말 대비 10%포인트 정도 상승한 수치다.

○HBM에 대한 투자 지속

SK하이닉스는 하반기에도 HBM, DDR5 등 프리미엄 D램 수요가 계속 커질 것이란 전망을 내놨다. 박명수 SK하이닉스 D램 마케팅담당(부사장)은 “올해 HBM과 DDR5 매출이 작년 대비 두 배 이상 성장할 것으로 보인다”며 “상반기보다 하반기에 더 늘어날 것”이라고 말했다.하반기 PC, 노트북용 D램 시장도 상반기보다 개선될 것으로 예상됐다. 김우현 SK하이닉스 최고재무책임자(부사장)는 “하반기 거시경제 불확실성이 존재하지만 기업·게임용 PC를 중심으로 수요가 증가할 것”이라며 “스마트폰 역시 프리미어 제품 위주로 고용량 D램 수요가 큰 폭으로 확대될 것”이라고 전망했다.

SK하이닉스는 향후 고부가가치 D램 제품 투자를 이어가는 등 투자와 관련해선 ‘선택과 집중’ 전략을 구사하기로 했다. 김 부사장은 “경영 효율화를 통해 확보한 재원으로 향후 시장 성장을 주도할 고용량 DDR5와 HBM3의 생산능력을 확대할 것”이라고 강조했다.

D램 대비 업황 개선 속도가 느린 낸드플래시는 ‘추가 감산’에 들어가기로 했다. 김 부사장은 “감산은 5~10% 정도 추가로 이뤄진다”며 “낸드 재고정상화 시기를 앞당기려 한다”고 설명했다.

○“내년 공급량, 수요보다 적을 것”

본격적인 반도체 업황 개선 시기로는 ‘내년’이 꼽혔다. SK하이닉스 관계자는 “올해 감소한 공급 여력 때문에 내년에는 시장 수급이 빡빡해질 것”이라며 “내년 시장 수요가 개선되는 시점에 차세대 D램(1b D램)과 238단 낸드플래시 비중을 확대할 것”이라고 말했다.이날 실적발표 후 열린 전화 실적설명회(콘퍼런스콜)에선 HBM 경쟁력에 대한 투자자의 질문이 쏟아졌다. SK하이닉스는 “HBM은 연간 단위로 계약하는 수주형 사업이어서 실적 변동성을 낮출 수 있다”며 “제품 완성도와 생산 품질 등의 측면에서 가장 앞서 있다”고 밝혔다.

황정수/최예린 기자 hjs@hankyung.com

-

1

"SK하이닉스, 3분기 디램 흑자전환 예상"…증권가, 목표주가↑

SK하이닉스가 올 2분기 시장 컨센서스를 하회하는 실적을 발표했다. 하지만 증권가에서는 3분기 디램(DRAM) 흑자전환이 예상된다며 목표주가를 상향하고 있다. 27일 금융투자업계에 따르면 전날 SK하이닉스는 연결 기...

-

2

"돈 때문만은 아냐"…최태원 회장이 외신기자들 모은 이유 [종합]

최태원 대한상공회의소 회장(사진)이 연일 부산 세계박람회(엑스포) 유치 활동에 매진하고 있다. 26일 블룸버그통신에 따르면 최 회장은 이날 외신 기자들을 대상으로 한 브리핑을 열고 “한때 개발도상국이었다가 세계에서 ...

!["돈 때문만은 아냐"…최태원 회장이 외신기자들 모은 이유 [종합]](https://img.hankyung.com/photo/202307/ZA.33953027.3.jpg)

-

3

현대자동차가 분기 사상 최대 매출과 영업이익을 달성했다. 영업이익률은 10년 만에 두 자릿수를 기록하며 테슬라를 뛰어넘었다. 올 1분기에 이어 2분기에도 국내 상장사 영업이익 1위에 오를 것으로 전망된다. 현대차는 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)