한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's PICK: "SKIET, 분리막 쇼티지에도 중장기 계약 진행"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's PICK: "SKIET, 분리막 쇼티지에도 중장기 계약 진행"](https://img.hankyung.com/photo/202307/01.33998638.1.jpg)

SK아이이테크놀로지 "수요는 늘었는데, 공급은 더 부족"

📈목표주가 : 11만원→12만원(상향) / 현재주가 : 10만8600원투자의견 : 매수(유지) / DS투자증권

[체크포인트]

-예상보다 빠른 수익성 개선과 협상력 강화, 미국 인플레이션감축법(IRA) 법안 이후 북미에서 협상력이 강화되면서 중장기 계약을 진행 중, 분리막 쇼티지(공급부족)로 인해 물량의 바인딩이 이뤄지는 등 고객 다변화도 진행 중.

-SKIET 하반기 분리막 출하량은 상반기 대비 30~40% 성장할 것으로 전망, 장기공급 가운데 보장물량 확보. 북미 실질 플레이어 3곳에 불과하는 등 쇼티지도 지속될 것으로 전망.

LS "달콤한 호황의 맛"

📈목표주가 : 11만5000원→15만원(상향) / 현재주가 : 11만3000원투자의견 : 매수(유지) / 한국투자증권

[체크포인트]

-전력 수요 증가와 신재생에너지로의 전환이 확산됨에 따라 전성과 전력기기 업황이 호황기에 진입. 2분기 연결 기준 매출액 6089억원, 영업이익 2677억원을 기록, 이는 컨센서스와 부합할 전망.

-핵심 자회사인 LS전선과 LS일렉트릭의 실적이 크게 개선되면서 사상 최대 영업이익을 달성할 것으로 전망. LS전선의 신규 해저전력선 공장이 하반기에 본격 가동된다는 점도 투자 포인트. 동 가격이 오를 경우 LS에 긍정적, 전기차 확산으로 동 수요는 지속적으로 증가할 것으로 보임. 이는 동 가격이 장기적으로 우상향할 것이란 설명.

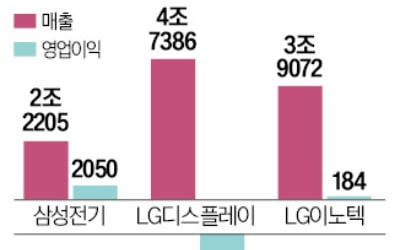

LG이노텍 "신제품 판매 호조세가 주가 회복의 필수 조건"

📉목표주가 : 40만원→36만원(하향) / 현재주가 : 27만1500원투자의견 : 매수(유지) / NH투자증권

[체크포인트]

-최근 언급되고 있는 북미 고객사의 신제품 출시 지연 가능성과 기판 부문의 수익성 둔화를 고려해 실적전망과 목표주가 하향.

-스마트폰 판매 호조세와 확장현실(XR) 등 신규 제품 출시가 향후 주가 모멘텀으로 작용할 전망.

-2분기 실적은 기대치 소폭 하회, 2분기 영업이익은 전년 동기 대비 93.7% 감소한 184억원. 이는 당사 추정치를 소폭 하회함. 북미 고객사 스마트폰 출하량은 우려 대비 양호했으나 높아진 고정비와 기판 부문의 수익성 악화가 실적 둔화의 주된 원인.

아모레퍼시픽 "계속해 지연되는 턴어라운드"

📉목표주가 : 14만원→13만원(하향) / 현재주가 : 9만7600원투자의견 : 매수(유지) / KB증권

[체크포인트]

-아모레퍼시픽 브랜드 경쟁력에 대한 시장의 우려는 여전(설화수 리뉴얼 효과에 대한 의구심 등), 이 부분이 해소되지 않는 한 의미 있는 주가 반등은 쉽지 않을 전망.

-향후 합리적인 가격에 '코스알엑스' 지분을 추가 매입 시 주가에 상승 모멘텀. 성공적인 인수·합병(M&A)으로 평가받을 경우 주가에 긍정적 영향. 현 주가 수준에서 추가 하락 가능성이 제한적인 점과 미국 등 일부 해외국가 실적 호조도 긍정적.

GS건설 "아직 끝나지 않은 후속 보도"

📉목표주가 : 2만8000원→1만6000원(하향) / 현재주가 : 1만3980원투자의견 : 매수→마켓퍼폼(하향) / 대신증권

[체크 포인트]

-인천 검단 붕괴사고로 인한 대규모 충당금 반영에 따른 레벨 하향 조정에 근거, GS건설의 2분기 매출액은 전년 동기 대비 14.7% 늘어난 3조5000억원, 같은 기간 영업적자는 4139억원 달성(적자 전환). 시장 추정치 대비 대폭 부진.

-인천 검단 붕괴사고 전면 재시공 결정 관련 충당금 5524억원이 이분기 실적으로 반영되며 큰 폭의 적자 시현. 세부내역 비용 공개는 어렵지만 총책임을 전제로 산정한 보수적인 금액이란 설명. 최종 금액은 책임 당사자와의 협의 과정에서 달라질 수 있음.

-검단 현장과 별개로 83개 시공 현장에 대한 국토부 조사 결과 발표가 8월 중 예정, 추가로 비용이 발생 가능성이 높은 상황.

SK하이닉스 "2분기 AI 서버 효과, 3분기도 지속"

📋목표주가 : 13만원(유지) / 현재주가 : 11만3000원투자의견 : 매수(유지) / IBK투자증권

[체크 포인트]

-2분기 매출액은 1분기 대비 43.6% 증가한 7조3100억원을 기록했음에도 이전 전망 대비 소폭 감소한 규모임. 이 기간 영업손실은 1분기 대비 적자 규모가 소폭 감소함에 따라 2조9000억원임. 대부분 낸드(NAND)에서 발생한 적자.

-단, 디램(DRAM) 제품별 가격 하락세에 비해서 SK하이닉스 평균판매가격(ASP)은 경쟁사들과는 차별화된 양상을 보일 것으로 보임.

-특히 하이엔드 시장에서 시장 우위 입지를 상단 기간 지속할 것으로 보임, 올해 1분기를 저점으로 영업이익 개선세가 기대되고 있음.

삼성전기 "2분기 예상 수준, 3분기 MLCC가 성장주도"

📋목표주가 : 18만원(유지) / 현재주가 : 14만4100원투자의견 : 매수(유지) / IBK투자증권

[체크 포인트]

-올해 2분기 매출액은 1분기 대비 9.8% 증가한 2조2205억원, 이전 전망 대비 증가한 규모로, 같은 기간 영업이익은 46.4% 증가한 2050억원으로 집계.

-1분기를 저점으로 영업이익은 개선세를 보일 것으로 예상, MLCC업황은 IT 수요 증가에 따라 실적 개선으로 이어지고 있음.

류은혁 기자 ehryu@hankyung.com

-

1

"SK하이닉스, 3분기 디램 흑자전환 예상"…증권가, 목표주가↑

SK하이닉스가 올 2분기 시장 컨센서스를 하회하는 실적을 발표했다. 하지만 증권가에서는 3분기 디램(DRAM) 흑자전환이 예상된다며 목표주가를 상향하고 있다. 27일 금융투자업계에 따르면 전날 SK하이닉스는 연결 기...

-

2

"돈 때문만은 아냐"…최태원 회장이 외신기자들 모은 이유 [종합]

최태원 대한상공회의소 회장(사진)이 연일 부산 세계박람회(엑스포) 유치 활동에 매진하고 있다. 26일 블룸버그통신에 따르면 최 회장은 이날 외신 기자들을 대상으로 한 브리핑을 열고 “한때 개발도상국이었다가 세계에서 ...

!["돈 때문만은 아냐"…최태원 회장이 외신기자들 모은 이유 [종합]](https://img.hankyung.com/photo/202307/ZA.33953027.3.jpg)

-

3

삼성전기, LG이노텍, LG디스플레이 등 정보기술(IT) 부품 기업이 올 2분기에 부진한 성적표를 내놨다. 하반기엔 부품 수요가 되살아나면서 실적 개선이 기대된다. 삼성전기는 올해 2분기 영업이익이 2050억원으로 ...