"농특세로 7조 징수…세금 남아돌아도 다른 용도로 못 써"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"정책 효과 제대로 안따져"

기획재정부가 지난 27일 발표한 ‘2023년 세법개정안’에 따르면 농특세 적용기한은 당초 내년 6월 말에서 2034년 6월 말로 10년 더 연장됐다. 기재부는 “농어촌 소멸 위기에 대응하고 농어업 경쟁력을 강화하는 사업의 소요 재원을 확충하기 위한 것”이라고 설명했다.

농특세는 오로지 농어업 분야를 위해 사용해야 하는 목적세다. 구체적으로 △농어업 경쟁력 강화 △농어촌산업기반시설 확충 △농어촌지역 개발사업을 위한 재원이라고 농어촌특별세법에 명시돼 있다. 농특세는 증권거래세, 종합부동산세 등 다른 세목의 세액에 일정 비율로 부과된다.

농특세는 1994년 세계 각국이 모여 무역 자유화에 합의한 ‘우루과이라운드(UR)’를 계기로 탄생했다. 시장 개방에 따른 농어민의 피해를 막고 농어업 경쟁력을 높이기 위해서다. 당초 2004년까지 한시 운영할 예정이었으나 2003년 한·칠레 자유무역협정(FTA)의 국회 비준을 앞두고 적용기한을 2014년 6월로 10년 연장했다. 이후 2024년 6월까지로 재차 연장한 뒤 이번에 2034년 6월로 또다시 늘린 것이다.

농특세는 목적세라는 특성상 세금이 남아돌아도 다른 용도로 전용할 수 없다. 징수액 전액이 ‘농어촌구조개선 특별회계’로 들어간다. 농특세가 효율적인 재정 운용을 가로막는다는 지적이 나오는 것도 이 때문이다. 일각에선 목적세를 폐지하는 최근 흐름과 상반된다는 목소리도 나온다.

지난해 농특세 징수액은 7조원으로 전체 국세의 1.8%를 차지했다. 한국세무사회는 “농어촌특별세는 매년 5조~7조원(국세의 2% 안팎)에 달하는 작지 않은 세입 규모”라며 “도입 당시에 비해 농어촌 구조조정 작업이 대부분 마무리되며 정책 목적을 달성했는데 만기가 됐다는 이유로 또다시 연장한 것”이라고 비판했다.

허세민 기자 semin@hankyung.com

ADVERTISEMENT

-

1

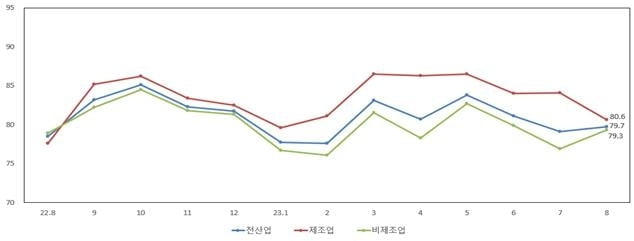

중소기업 경기 전망이 비제조업은 개선되고 제조업은 악화한 것으로 나타났다.중소기업중앙회는 지난 13∼20일 중소기업 3천62개를 상대로 업황 경기전망지수(SBHI)를 조사한 결과 8월 SBHI가 79.7로 전월 대비...

-

2

원희룡, 노조 불법행위→건설 이권 카르텔 겨냥…"도려내겠다"(종합)

"모든 책임은 좌든 우든 이권 카르텔에"LH 시흥은계지구 수돗물 이물질·15개 단지 철근 누락 '90도 사과'은계지구 상수도관 20km 전체 교체 추진 건설현장에서의 노조 불법행위 근절에 집중해온 원희룡 국토교통부 ...

-

3

비싸게 산 쌀, 헐값 방출 되풀이…"年 7300억 허공에"

지난 11일 충남 예산에 있는 정부양곡창고 문을 열고 들어서자 800㎏들이 포대쌀이 산더미처럼 쌓여 있었다. 최대 9000t까지 저장할 수 있는 거대한 창고에 이런 포대만 5000여 개가 보관돼 있다. 저장된 쌀은 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)