“유한양행, 비용 절감 성공하며 2분기 영업이익 개선”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

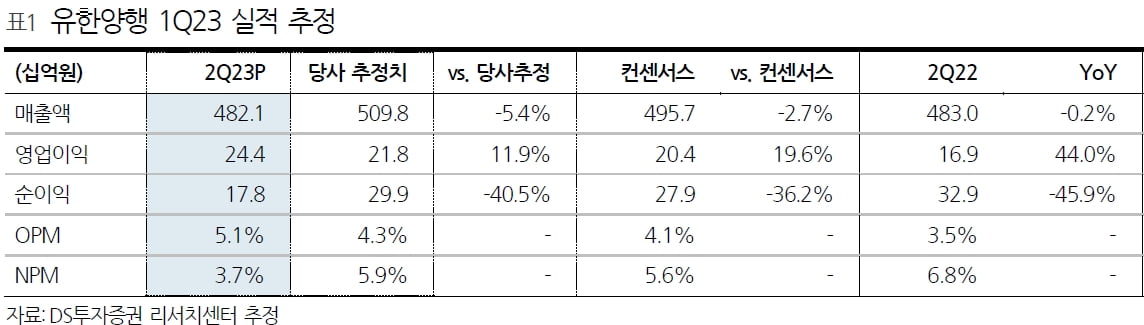

유한양행에 대한 투자의견 ‘매수’ 및 목표주가 8만5000원을 유지했다.

유한양행은 연결 재무제표 기준 매출 4821억원과 영업이익 244억원을 기록했다. 전년 동기 대비 각각 3%와 126.1% 증가한 수치다. 컨센서스 대비로는 매출이 2.7% 줄었지만 영업이익은 19.6%가 늘었다.

유한양행의 ‘렉라자’는 지난달 폐암 1차 치료제로 적응증 확대를 허가받고 보험급여 등재를 신청했다. 유한양행은 렉라자가 건강보험에 등재될 때까지 조기공급프로그램(EAP)을 통해 환자들에게 약을 무상 공급하기로 했다. 이에 따라 일정 수준의 시장점유율을 확보한 채로 시장에 진입할 수 있을 것이란 전망이다.

연구개발(R&D)로 인한 상승동력(모멘텀)도 충분하다고 봤다. 존슨앤드존슨은 레이저티닙과 ‘아미반타맙’의 비소세포폐암 1차 환자 대상 병용 투여 임상 결과를 다가오는 주요 학회에서 발표할 것이라고 발표했다.

유한양행은 알러지 치료제 ‘YH35324’의 임상 1상 파트A에 대한 연구 결과를 지난달 공개했다. 고농도 면역글로불린E(IgE) 환자 대상의 파트B는 내년 2월 발표될 예정이다.

김민정 연구원은 “앞선 1분기 목표대로 비용 절감이 순조롭게 이뤄지고 있다”며 “실적 및 R&D 결과를 모두 기대하며 전통 제약사 최선호주로 제시한다”고 말했다.

박인혁 기자 hyuk@hankyung.com

-

1

국내 병원들이 환경·사회·지배구조(ESG) 경영에 속속 동참하고 있다. 기후변화로 신종 감염병에 대한 우려가 커지는 만큼 의료폐기물을 최소화하고 에너지를 효율적으로 사용해 의료기관으로서 사회...

-

2

공지능(AI)·빅데이터 기술이 가상의 환자군을 만들고 임상 환자 등록률이 높은 최적의 병원을 찾아주는 등 신약 개발 과정에 광범위하게 활용되고 있다. 글로벌 제약사들은 최근 경기 침체로 신약 개발 및 임...

-

3

혁신기업 ETF 1년 수익률 18%…변동장에서 빛난 이유는

국내 주요기업 최고경영자(CEO)들이 직접 선정한 혁신기업에 투자하는 상장지수펀드(ETF)가 최근 1년간 18% 이상의 수익률을 기록했다. "혁신성이 높은 기업들의 주가는 변동성 장세 속에서도 꾸준히 상승한다"는 최...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)