인뱅 年3%대 주담대 비중 50% 밑으로

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

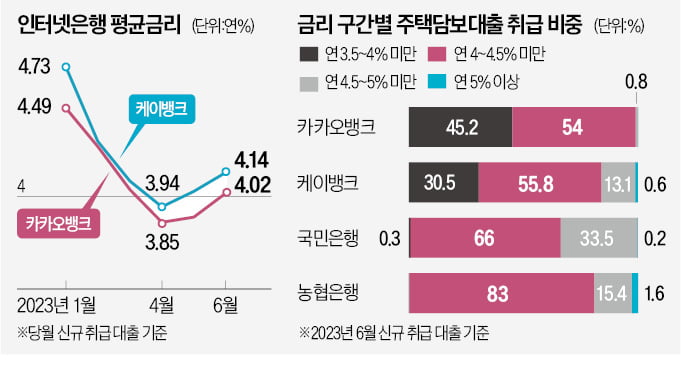

카뱅 45.2%·케이뱅크 30.5%

5대 은행선 90%가 연 4%대

美 긴축 기조로 채권금리 상승

日도 가세…주담대 금리 더 뛸 듯

미국 중앙은행(Fed)이 강경한 긴축 기조를 재확인한 후 국내외 채권 금리가 상승해 은행의 조달비용이 늘어난 결과로 풀이된다. 일본은행까지 기존 완화적 통화정책을 긴축으로 선회하려는 움직임을 보이면서 글로벌 채권 금리가 오르고 있어 국내 주담대 금리가 추가 상승할 것이란 전망이 나온다.

인뱅 주담대도 ‘연 4%대’

31일 은행연합회에 따르면 6월 카카오뱅크가 새로 취급한 분할상환 방식 주담대 중에서 금리가 연 3%대인 주담대가 차지하는 비중은 45.2%로 집계됐다. 전달(75.7%)과 비교해 30.5%포인트 감소한 수치다. 케이뱅크의 경우 연 3%대 주담대가 차지하는 비중이 같은 기간 68.6%에서 30.5%로 38.1%포인트 줄었다. 두 인터넷은행의 연 3%대 주담대 비중이 모두 50% 밑으로 떨어진 것은 2월 이후 4개월 만이다.연 3%대 주담대 비중이 줄어든 대신 연 4%대 주담대 비중은 크게 늘었다. 카카오뱅크는 ‘연 4~4.5% 미만’ 금리 주담대 비중이 5월 24%에서 6월 54%로 30%포인트 높아졌고, 케이뱅크는 같은 기간 연 4~4.5% 주담대 비중이 19.4%에서 55.8%로 36.4%포인트 뛰었다. 인터넷은행에서 주담대를 받아도 연 4%대 이자를 물어야 하는 셈이다.

시중은행에선 연 3%대 주담대 비중이 5월 반짝 상승했지만 6월 들어 사라졌다. 국민 신한 하나 우리 농협 등 5대 은행의 연 3%대 주담대 비중은 5월 은행별로 1.4~5.9%에서 6월 0~0.4%로 축소됐다. 반면 연 4%대 주담대가 차지하는 비중은 국민(99.5%) 하나(98.8%) 우리(98.5%) 농협(98.4%) 신한(82.6%) 등 5대 은행 모두 90% 안팎에 달했다. 주택금융공사가 취급하는 특례보금자리론 일반형 금리도 8월 11일부터 0.25%포인트 오른 연 4.40~4.70%가 적용된다.

日 긴축에 금리 상승 압력 높아져

한국은행의 기준금리는 1월 이후 반년 동안 오르지 않았는데도 연 3%대 주담대 비중이 빠른 속도로 줄어드는 것은 Fed의 긴축 의지 때문이다. Fed는 6월 연방공개시장위원회(FOMC)에서 올해 안에 기준금리를 0.5%포인트 추가 인상하겠다고 예고했고, 이후 국내 은행채 금리는 상승 곡선을 그렸다. 금융투자협회에 따르면 국내 은행채 5년 만기(무보증·AAA) 금리는 미국 FOMC 소식이 전해지기 전날인 6월 14일 연 4.181~4.191%에서 7월 7일엔 연 4.324~4.336%까지 올랐다.앞으로도 주담대 금리가 더 오를 가능성이 높다고 금융권에선 보고 있다. 일본은행이 지난 28일 최고 연 0.5%로 제한한 일본국채 장기물 수익률을 연 1%까지 오를 수 있도록 허용하겠다는 ‘긴축 신호’를 보내면서 미국은 물론 국내 채권 금리가 급등했기 때문이다.

국내 은행채 5년 만기(무보증·AAA) 금리는 27일 연 4.155~4.172%에서 일본은행의 통화정책 변화 결정이 내려진 28일 연 4.223~4.240%까지 뛰었다. 일본이 본격적으로 긴축적인 통화정책을 펴면 일본에서 낮은 금리로 돈을 빌려 미국 등 고금리 국가 자산에 투자하는 ‘엔 캐리 트레이드’ 청산을 유발해 글로벌 채권 금리는 상승 압력을 받는다.

정의진 기자 justjin@hankyung.com

-

1

ECB 총재 "9월 금리 동결해도 인상 재개할 수 있어"

크리스틴 라가르드 유럽중앙은행(ECB) 총재가 향후 ECB가 기준금리를 동결해도 향후 다시 인상할 수 있다고 밝혔다. 30일(현지시간) 블룸버그에 따르면 라가르드 총재는 프랑스 현지 매체와의 인터뷰에서 “오는 9월 ...

-

2

통화정책 전환 나선 일본과 유럽…美 장기국채 가치 떨어질까

일본과 유럽이 통화 긴축의 고삐를 조이는 가운데 미국 장기 국채 수요가 줄어들 것이란 전망이 나온다. 미국 재무부의 차입 한도는 증가하며 국채가 과잉 매도될 것이란 판단에서다. 미 중앙은행(Fed)도 통화정책에 대한...

-

3

주담대 '영끌족' 이자 갚은 돈, 年 2000만원까지 소득공제

장기 주택담보대출을 받은 직장인의 세금 부담이 줄어들 전망이다. 기획재정부가 무주택·1주택 근로자를 대상으로 주택담보대출 이자상환액에 대한 소득공제 한도를 현행 1800만원에서 2000만원으로 늘리는 세법개정안을 지...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)