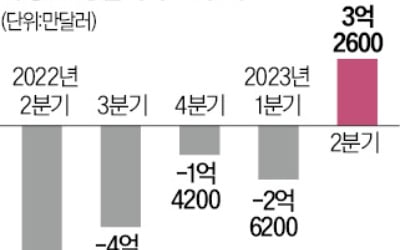

"롯데칠성, 원가·마케팅비 부담에 영업익 줄어…목표가↓"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"필리핀 펩시 편입돼 시너지 효과 기대"

이 증권사 조상훈 연구원은 "주류 시장 경쟁이 심해지며 마케팅 비용, 원가 부담이 이어지고 있다"며 "비교기업의 밸류에이션(실적 대비 주가 수준)도 하락해 목표주가를 낮췄다"고 했다. 그러면서 "향후 주가 흐름은 실적보단 신제품의 안착과 시장 점유율 추이에 따라 결정될 것"이라고 전망했다.

조 연구원은 빠르면 3분기 중 필리핀 펩시가 롯데칠성의 자회사로 편입돼 시너지 효과를 낼 것으로 봤다. 그는 "지난해 기준 12%에 불과한 해외 매출 비중은 내년 38%까지 늘어날 것"이라며 "필리핀 펩시는 단순 판매 법인의 역할뿐 아니라 롯데칠성의 음료와 소주가 동남아시아 징역으로 진출하기 위한 생산기지의 역할이 기대된다"고 말했다.

그러면서 "현지 생산 구조가 갖춰지면 물류비가 줄고, 생산 효율이 늘어나는 선순환 구조가 안착할 것"이라며 "해외 매출 비중이 늘어나면 내수 기업의 한계를 극복하고 기업 가치가 재평가될 계기를 맞이할 수 있다"고 짚었다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

"팔아라" vs "사라"…'깜짝 실적' 카카오뱅크에 엇갈린 시선

'깜짝 실적'을 기록한 카카오뱅크에 대한 평가가 엇갈리고 있다. 투자의견 '매도'를 제시하며 주가 하락에 베팅한 전문가가 있는가 하면 카카오뱅크를 은행업종 내 최선호주로 꼽은 증권사도 있다. 다만 양측 모두 순이자마...

-

2

차량공유업체 우버가 지난 2분기에 사상 첫 영업이익 흑자를 냈다. 그러나 매출이 시장 예상치를 충족하지 못했고, 차량호출 경쟁이 격화해 향후 실적을 지켜봐야 한다는 평가가 나온다. 이날 우버 주가는 5% 이상 하락했...

-

3

카뱅, 상반기 순익 '사상 최대'…지방은행 줄줄이 제쳐

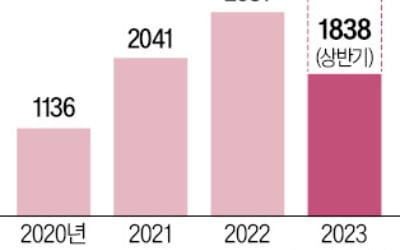

인터넷전문은행 카카오뱅크가 여·수신 성장에 힘입어 올해 상반기 역대 최대 실적을 냈다. 카카오뱅크는 상반기 당기순이익이 1838억원으로 지난해 같은 기간보다 48.5% 늘었다고 2일 공시했다. 2분기 순이익은 820...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)