이미 비싼 기술주가 왜 자꾸 오르는지 모르는 사람에게 [책마을]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

애덤 시셀 지음

고영태 옮김/액티브

368쪽|1만9000원

![이미 비싼 기술주가 왜 자꾸 오르는지 모르는 사람에게 [책마을]](https://img.hankyung.com/photo/202308/01.34148480.1.jpg)

가치투자로 잘 나가던 그는 2010년 중반 난관에 봉착했다. 2014년만 해도 미국 증시는 13~14% 상승했는데, 그의 투자 포트폴리오는 오히려 4~5% 하락했다. 그가 담은 종목은 청산 가치가 매수가보다 높은 저평가주였다. 주가가 역사적 평균보다 낮아 앞으로 ‘평균 회귀’가 기대되는 종목도 담았다.

TV방송국과 신문사를 소유한 트리뷴미디어, 화장품 방문판매업체인 에이본프로덕츠, 철도 차량을 만드는 프라이트카아메리카, 오일 서비스 기업인 세븐티세븐에너지 등이 그런 종목이었다.

무언가 잘못됐다고 생각하던 차에 워런 버핏이 2016년 애플 주식을 매수하는 일이 벌어졌다. 그는 이를 “마치 교황이 사제의 직분을 여성들에게 개방하겠다고 말해 가톨릭교계 전체가 혼란에 빠지는 것만큼이나 놀라운 일이었다”고 말한다.

버핏은 네브래스카주 오마하에서 연 연례 주주 모임에서 “과거에 존재하던 세상과 완전히 다릅니다. 나는 이런 세상이 계속될 것으로 생각합니다. 이런 변화의 추세는 결코 끝나지 않을 것입니다”라고 말했다.

저자는 벤저민 그레이엄의 ‘가치 1.0’, 버핏의 ‘가치 2.0’에 이어 ‘가치 3.0’으로 가치투자가 발전해야 한다고 말한다. 기술주를 비싸다고 외면하던 기존의 가치투자법을 벗어나 새로운 가치투자법으로 나아가야 한다는 것이다.

![이미 비싼 기술주가 왜 자꾸 오르는지 모르는 사람에게 [책마을]](https://img.hankyung.com/photo/202308/01.34148455.1.jpg)

순자산 대신 순이익을 기준으로 하는 주가순이익비율(PER)이 나은 방법이지만, 여기도 맹점이 있다. 2020년 초 수프 등을 만드는 식품회사인 캠벨은 PER이 20배였는데, 기업용 재무회계 소프트웨어 회사인 인튜이트는 PER이 50배에 달했다.

인튜이트의 순이익에 비해 주가가 지나치게 높은 걸까? 사실 인튜이트가 수익성이 나쁜 기업은 아니었다. 매출의 92%가 매출총이익으로 남았다. 판매관리비도 얼마 들지 않았다. 하지만 미래의 성장을 위해 마케팅비와 연구개발비를 매출의 45%를 쏟아부었다.

저자는 성장기업과 성숙기업을 같은 잣대로 보면 성장기업이 PER 측면에서 불리할 수밖에 없다고 말한다. 이를 바로잡는 한 가지 방법은 성장기업이 성숙기에 접어들었다고 가정하는 것이다. 인튜이트의 경우 마케팅비와 연구개발비를 캠벨 수준으로 낮으면 PER은 20배로 뚝 떨어지게 된다.

스포츠·액션 카메라 업체인 고프로는 2014년 나스닥 상장 후 주가가 80달러대까지 치솟았다. 하지만 지금은 5달러를 밑돈다. 기술주 투자에 깃든 위험이다. 저자는 기술주도 버핏이 말한 ‘해자’를 갖추고 경쟁 우위를 지속할 수 있어야 한다고 강조한다.

세상엔 여러 투자법이 있다. 가치투자를 몰라도 투자로 성공할 수 있는 방법은 많다. 기술주에 투자하기 위해 꼭 이 책을 읽어야 할 필요는 없다. 다만 그레이엄과 버핏의 전통적인 가치투자를 고수하는 사람이라면 읽어볼 만하다.

임근호 기자 eigen@hankyung.com

-

1

뉴욕증시, 국채금리 상승에 '약세'…나스닥 3일 연속↓ [뉴욕증시 브리핑]

뉴욕증시의 주요 지수는 미국의 신용 등급 강등 이후 차익실현 압박이 커진 가운데, 장기 국채 금리가 상승하며 하락했다. 3일(현지시간) 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 66.63포인트(...

![뉴욕증시, 국채금리 상승에 '약세'…나스닥 3일 연속↓ [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202308/01.29309185.3.jpg)

-

2

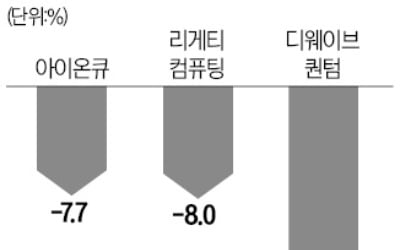

질주하던 아이온큐 급락 마감…美 양자컴 종목 '롤러코스터'

최근 미국 증시에서 고공행진을 했던 양자컴퓨팅 관련 주요 종목 주가가 일제히 하락했다. 신기술 기대에 들떴던 투자 심리가 ‘숨고르기’에 들어갔다는 분석이 나온다. 2일(현지시간) 뉴욕증시에서 아이온큐는 전일 대비 7...

-

3

미국 상장지수펀드(ETF)의 투자 수요가 양극화됐다. 약세장에 대비할 수 있는 ‘버퍼형 ETF’가 관심을 끄는 가운데 단일 상품에 투자해 위험도가 높은 ETF에도 수요가 모이고 있다. 미국 증시의 불확실성이 커지면서...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)