원가 절감에 호실적냈지만…3분기엔 수익성 악화 우려돼

원전‧우주항공용 특수강 시장 공략과 중국 부양책 기대 ‘솔솔’

2분기 호실적에도 주가 약세…3분기엔 수익성 악화

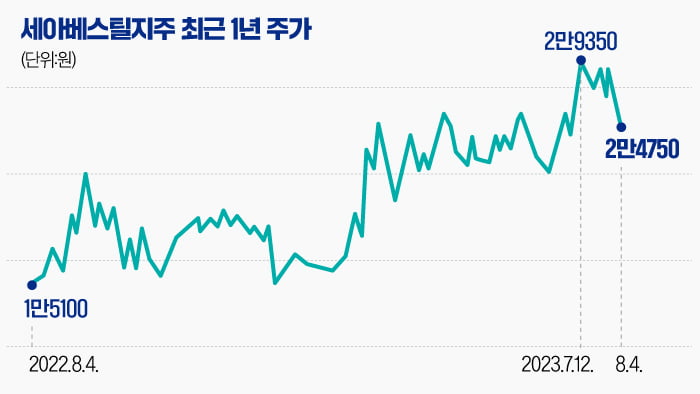

한국거래소에 따르면 세아베스틸지주는 2만4759원에 지난 4일 거래를 마쳤습니다. 이달 들어 11.92% 하락한 수준입니다. 이달 들어 2차전지 관련 투자심리 쏠림으로 크게 상승했던 업종 대장주 POSCO홀딩스가 조정받은 악영향을 함께 받았습니다. 지난 3일 호실적을 발표한 뒤 주가가 꿈틀거리기도 했지만, 이내 차익실현 매물이 나오면서 주가를 더 끌어 내렸습니다.

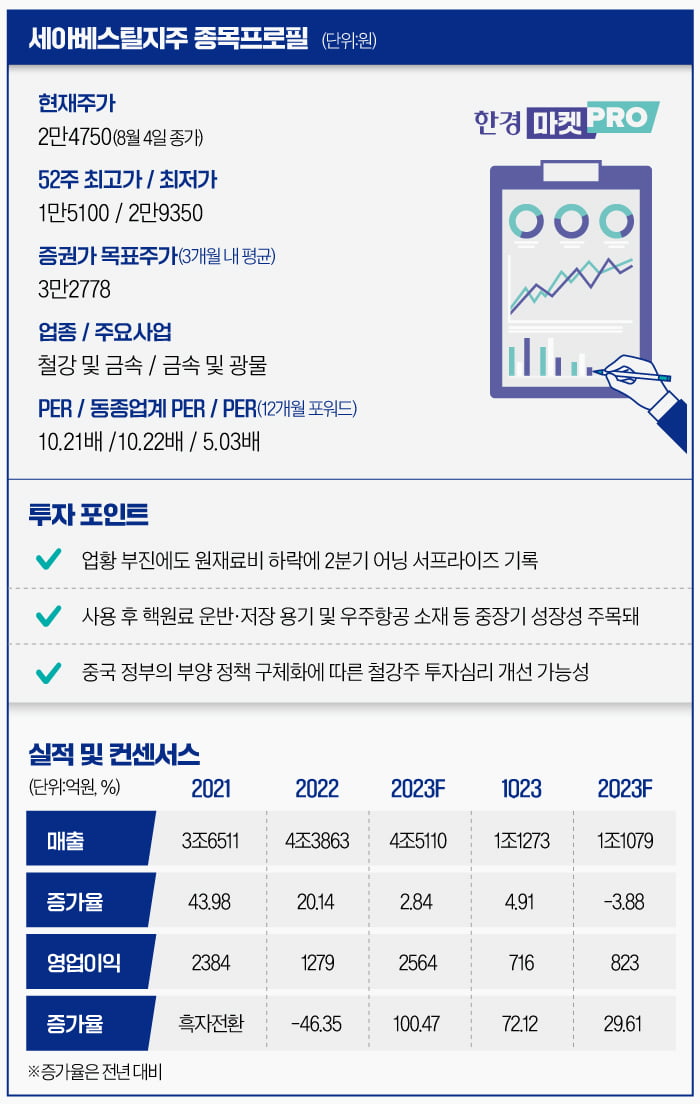

세아베스틸지주의 지난 2분기 연결 기준 매출은 전년 동기 대비 3,9% 감소한 1조1079억원, 영업이익은 29.6% 증가한 823억원입니다. 영업이익이 실적발표 직전 에프앤가이드에 집계된 컨센서스(증권가 전망치 평균) 714억원을 15.3% 웃돈 성적입니다.

우선 스테인리스스틸(STS) 생산이 주력인 세아창원특수강은 원재료인 니켈 가격 하락으로 부진한 실적이 예상됐지만, 뚜껑을 열어보니 선방했습니다. 이태환 대신증권 연구원은 “생산성 향상, 원가 절감 노력이 기대 이상의 효과로 반영돼 실적을 방어했다”고 설명했습니다.

자동차, 건설장비, 산업기계 등에 들어가는 특수강 제조기업인 세아베스틸은 높은 가격을 받는 고부가 거래처인 자동차업계의 생산 호조 덕에 수익성을 방어했습니다. 또 조선업황 개선에 따른 대형 단조 부문의 흑자 전환도 호실적에 한 몫 했습니다. 세아베스틸의 2분기 영업이익은 436억원으로, 직전 분기 대비 43.6% 증가했습니다.

다만 3분기에는 수익성 악화가 불가피할 것으로 전망됐습니다. 여름은 특수강업계의 전통적인 비수기입니다. 전력비가 높아지는 데다, 여름휴가로 인해 조업일수도 다른 시즌보다 적기 때문입니다. 이에 더해 세아창원특수강은 원재료 가격과 제품 가격의 하락 시차로 인한 수익성 확대 효과가 사라지고, 세아베스틸은 건설·산업기계 산업의 특수강 수요 둔화가 계속될 전망입니다.

“원전‧우주항공 시장 성장성과 중국 부양책 수혜 기대”

여기까지 보면 세아베스틸지주가 호실적을 발표한 뒤 차익실현에 나선 투자자들이 옳은 선택을 한 것으로 볼 수 있습니다.하지만 실적 발표 직후 나온 분석 보고서를 통해 이 회사에 대한 목표주가를 상향한 증권사가 대신증권(3만원→3만4000원), 현대차증권(3만3000원→3만7000원), 신한투자증권(3만원→3만1000원), 유진투자증권(2만1000원→3만원) 등 4곳에 달합니다.

당장 수익성 악화를 점치면서도 목표주가가 상향된 배경은 중장기적으로 성장이 기대되는 분야로의 제품 공급 확대를 추진하는 점입니다.

대부분 애널리스트가 주목한 분야는 원전입니다. 지난달 한국수력원자력으로부터 350억원 규모의 사용 후 핵연료 운송‧저장 장치(CASK)를 수주했는데, 앞으로도 비슷한 수주가 이어진다고 본 겁니다. 이태환 대신증권 연구원은 “(세아베스틸지주는) 국내에서 유일하게 미국 우너자력규제위원회 인증을 취득했고, 다수의 납품 경험이 강점”이라며 “국내 시장을 선점할 수 있는 좋은 기회를 확보했다”고 판단했습니다.

CASK 제조에 관여할 것으로 보이는 세아베스틸의 단조 부문의 성장도 기대되고 있습니다. 2000년대 중반 이후 단조 산업이 어려움을 겪으면서 경쟁 강도가 약해졌고, 최근 들어 다시 단조 수요가 늘어나고 있기 때문입니다. 이유진 유진투자증권 연구원은 “(2000년대 중반 이후 단조 산업의) 전방산업 부진으로 국내 단조 생산능력이 줄었기 때문에 단조업체들의 가격 결정력이 높아질 것”이라며 “단조 부문의 구조적 성장이 기대되는 시점”이라고 말했습니다.

아직 실적에서 차지하는 비중이 미미한 우주항공 분야 소재 사업도 주목됩니다. 상반기 매출액이 1년 전 대비 23% 늘었을 정도로 성장세가 가파른 데다, 최근에는 테슬라의 최고경영자(CEO) 일론 머스크가 이끄는 스페이스X로의 특수합금 공급 계약도 추진하고 있습니다.

기대와 실망이 몇 차례 반복되긴 했지만, 중국 정부의 경기부양 정책에 따른 철강업황 개선 가능성도 다시 높아졌습니다. 박현욱 현대차증권 연구원은 “당초 중국의 적극적인 경기부양 정책 가능성에 대해 보수적 입장이었지만, 이달 초 중국 정부는 구체적인 부동산 경기 부양 대책을 발표하기 시작했다”며 “과거의 역사적 사례에 비춰봤을 때 중국 철강 수요 회복과 (철강주) 주가 상승의 트리거로 작용할 것”이라고 점쳤습니다.

한경우 기자 case@hankyung.com

![[마켓PRO 칼럼] "2차전지주 쏠린 증시, 실적과 低밸류 종목 비중 높여야"](https://img.hankyung.com/photo/202308/01.34149707.3.jpg)