퀄컴, 순이익 반토막에 뚝…"당분간 반등 어려워"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

실적발표 후 주가 8%↓

주력 휴대폰 사업 한계

신사업 車·IoT는 부진

도이체방크·JP모간 등

잇달아 목표가 하향

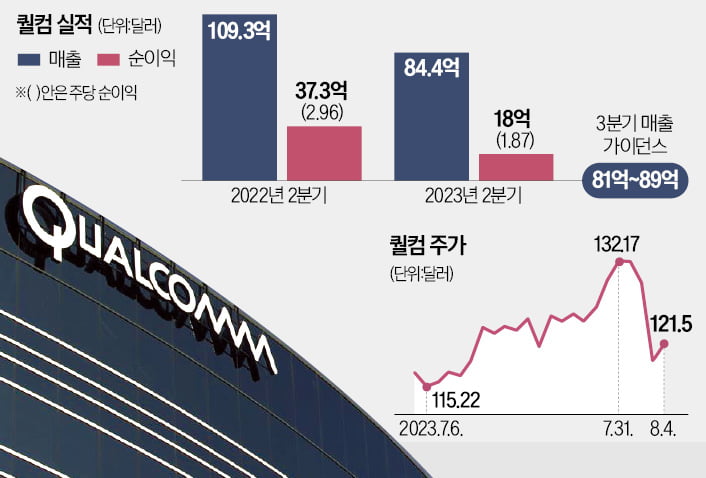

지난 4일 퀄컴 주가는 전날보다 2.36% 오른 121.50달러에 거래를 마쳤다. 실적 발표 다음날인 3일 8.18% 급락한 뒤 하락폭을 일부 회복했다.

퀄컴이 실적을 발표한 날 도이체방크는 퀄컴에 대한 매수 의견을 보류로 한 단계 내렸다. 목표 주가는 기존보다 10달러 낮은 120달러로 조정했다.

도이체방크가 퀄컴 목표 주가를 낮춘 것은 크게 두 가지 이유에서다. 우선 퀄컴의 주요 수입원인 휴대폰 사업이 근본적인 한계를 맞았다는 것이다. 퀄컴은 애플, 화웨이 등을 주요 고객으로 두고 있다. 이 중 애플은 퀄컴으로부터 구매하던 5G(5세대) 모뎀 칩을 자체 개발해 내년부터 대체한다고 발표했다. 화웨이 등 중국 휴대폰 제조사들은 자국 수요 부진과 미국의 대중국 제재로 어려움을 겪고 있다.

퀄컴이 사업 다각화를 위해 확장하는 자동차·사물인터넷(IoT) 등 부문에서 눈에 띄는 성과가 나오지 않는 점도 변수다. 퀄컴의 올해 2분기 차량용 반도체 매출은 전년 동기 대비 13% 늘어난 4억3400만달러를 기록했지만 IoT 매출은 24% 감소한 14억8000만달러로 나타났다.

로스 세이모어 도이체방크 애널리스트는 “휴대폰에서 벗어나 제품을 다각화하려는 퀄컴의 노력은 높이 평가하지만 저전력 장치와 산업용 저가 칩을 만드는 IoT 사업은 지속적인 역풍에 직면한 것으로 보인다”고 평가했다.

JP모간체이스는 비중 확대 등급을 유지하면서도 퀄컴의 목표 주가를 148달러로 11달러 하향 조정했다.

김인엽 기자 inside@hankyung.com

- 1

-

2

블랙스톤 CEO "피치 신용등급 강등 조치는 합리적 결정"

세계 최대 사모펀드 운용사 블랙스톤의 최고경영자(CEO) 스티브 슈워츠먼이 국제신용평가사 피치를 지지하고 나섰다. 4일(현지시간) CNBC에 따르면 슈워츠먼은 글로벌 금융위기 이후 미국의 부채가 폭발적으로 증가한 점...

-

3

"바이든, 미국기업 중국 투자제한 조치 8일 발표 예정"

조 바이든 대통령이 8일(현지시간)께 미국 기업의 중국 투자를 제한하는 행정명령을 발표할 것이라고 로이터 통신이 보도했다. 이 행정명령이 발동하면 미국 기업과 사모펀드 등은 반도체와 인공지능(AI) 같은 첨단 분야와...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)