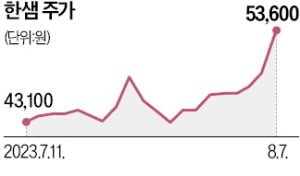

한샘이 3개 분기만에 흑자 전환에 성공하자 증권가의 시선도 달라지고 있다. 한동안 부정적 보고서만 내놓던 증권사들이 오랜만에 목표주가를 일제히 상향했다. 한때 2차전지주 만큼 국내 증시를 달궜던 한샘이 반등에 성공할 수 있을지 관심이 모인다.

한샘은 7일 유가증권시장에서 9.84% 오른 5만3600원에 마감했다. 최근 8거래일간 24% 상승하며 뚜렷한 ‘V자’를 그리고 있다. 지난 2분기 영업이익 12억2600만원을 거두며 흑자전환에 성공한 것이 주가 반등의 원동력이 됐다. 증권가에선 일러야 올해 4분기 흑자전환할 것이라 봤는데 예상보다 빨리 턴어라운드에 성공했다.

가구업체 한샘은 한때 개인투자자 사이에서 에코프로만큼이나 뜨거웠던 주식이었다. 아파트 리모델링·인테리어 수요가 늘면서 2012년 1만원대 초반이었던 주가가 2015년8월 34만7000원까지 3년 만에 30배 가까이 뛰었다.

하지만 이케아 등 대형 경쟁사가 등장하고 부동산 경기가 침체하면서 오랜 내리막을 걸었다. 중국 진출 실패도 악재로 작용했다. 최근 급격한 반등에도 불구하고 한샘의 주가는 고점 대비 7분의1 토막 수준에 머물러 있다.

최근 한샘의 목표주가를 올려잡은 증권사는 KB증권 삼성증권이베스트투자증권유안타증권 등 4곳이다. 이베스트투자증권은 기존 4만원에서 6만원으로 50% 상향조정했다. 김세련 연구원은 “아파트 매매거래량의 증가로 2분기 리모델링 매출 턴어라운드가 나타났다”며 “전국 기준 월 4만 세대 수준의 거래량이 지속된다하더라도 점짐적 실적 개선이 가능할 것”이라고 분석했다.

지난 1일 취임한 김유진 신임 대표에 대한 기대도 나온다. 김 신임 대표는 경영난을 겪던 할리스에프앤비와 에이블씨엔씨를 맡아 수익성을 끌어올린 이력이 있다. 김기룡 유안타증권 연구원은 “실적 보다 경영진 교체가 더 중요한 포인트”라며 “수익성 위주의 사업 전략이 이어질 것”이라고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)