다시 뛰는 예금금리…'年 4%대 시대' 귀환

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

美 국채시장 불안 영향

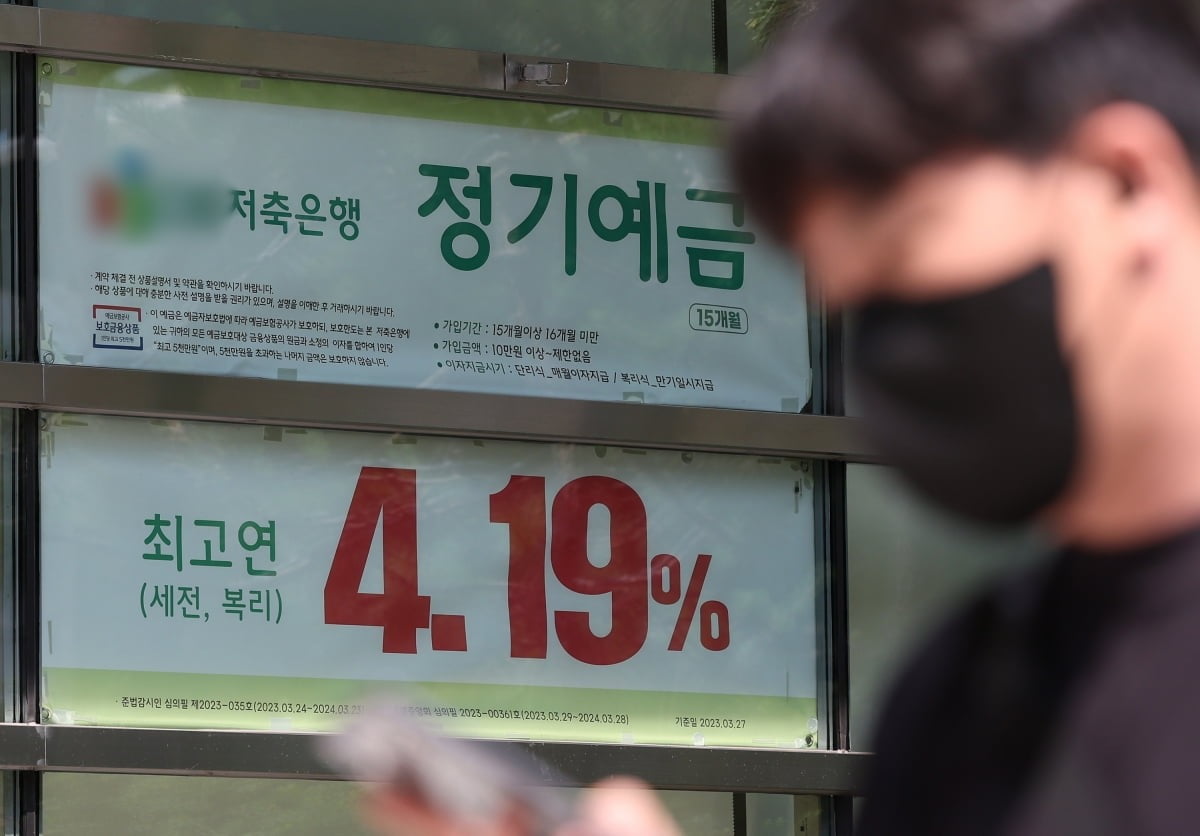

7일 은행권에 따르면 최고 금리가 연 4%를 넘는 은행권의 정기예금(1년 만기) 상품은 이날 기준 SC제일은행의 ‘e-그린세이브예금’(연 4.1%), 경남은행의 ‘올해는예금’(연 4.1%), 수협은행의 ‘Sh 첫만남 우대예금’(연 4.02%) 등이다. 국민 신한 하나 우리 농협 등 5대 은행의 주요 정기예금 상품 금리는 이날 기준 연 3.65~3.85%로 조사됐다. 지난 4월(연 3.37~3.5%)과 비교하면 금리 하단이 약 0.3%포인트 올랐다.

정기예금 금리가 상승한 이유는 은행채 금리가 오르고 있어서다. 은행은 보통 예·적금 등 수신상품을 판매하거나 은행채를 발행해 자금을 조달하는데, 은행채 금리 상승으로 조달 비용이 늘어나자 수신을 통해 자금을 끌어들이는 경쟁이 치열해진 것이다. 금융투자협회에 따르면 4일 기준 5년 만기 은행채(무보증·AAA) 금리는 연 4.348~4.359%로 집계됐다. 연 3%대 후반까지 내려갔던 올해 5월(12일·연 3.838~3.849%)과 비교하면 약 0.5%포인트 뛰었다.

은행채 금리가 상승한 원인으로는 새마을금고발(發) 유동성 위기와 미국 국채시장 불안이 꼽힌다. 지난달 초 새마을금고가 뱅크런(대규모 예금 인출 사태) 위기에 대응하기 위해 채권을 대량 매도하자 국내 5년 만기 은행채 금리가 연 4%대 중반을 찍는 등 일시적으로 치솟았다.

대출금리 동반 상승할 듯…주담대 최고 연 6% 돌파

이달부터 금융당국의 유동성 규제가 정상화된 것도 예금금리를 끌어올린 요인으로 지목된다. 금융당국은 코로나19 사태 때 은행들이 자금난을 겪는 중소기업과 자영업자 등을 적극 지원할 수 있도록 유동성커버리지비율(LCR) 규제를 85%까지 낮췄지만 올해 말 95~100%까지 순차적으로 끌어올릴 방침이다.LCR은 금융회사의 향후 1개월간 순현금유출액 대비 예금·국공채 등 자산 비율을 뜻한다. 금융사가 유동성 위기에 대비해 의무적으로 보유해야 하는 고유동성 자산 수준을 보여준다. 105%로 완화됐던 예대율(예금 잔액 대비 대출 비율)도 지난달 100%로 돌아왔다. 은행들이 예대율을 맞추려면 추가 자금 확보가 필요한 만큼 예금금리를 높여 자금을 끌어오고 있는 것으로 풀이된다.

시중 자금이 은행으로 쏠릴 조짐이 보이자 저축은행들도 수신 경쟁에 뛰어들면서 예금금리는 당분간 오름세를 나타낼 것으로 예상된다. 저축은행중앙회에 따르면 7일 기준 전국 79개 저축은행의 1년 만기 정기예금 평균 금리는 연 4.04%로 집계됐다.

예금금리 인상으로 은행의 자금 조달 비용이 늘어나면 대출금리도 뒤따라 상승할 것이란 관측이 나온다. 예금금리가 오르면 변동형 주택담보대출 지표 금리인 코픽스(COFIX·자금조달비용지수)도 덩달아 오를 가능성이 높아서다. 코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리다. 6월 신규 취급액 기준 코픽스는 3.7%로 전달(3.56%)보다 0.14%포인트 뛰었다.

6월 초 연 3%대 후반에 머물렀던 5대 은행의 변동형 주담대 최저 금리는 이날 기준 연 4%대 초반까지 올랐다. 최고 금리는 연 6%를 넘어섰다. 은행채 금리를 준거 삼아 산출하는 고정형 주담대와 전세자금대출 최저 금리도 연 4%를 웃돈다.

이소현/조미현 기자 y2eonlee@hankyung.com

-

1

대신자산운용, ‘대신 국고10년 분할매매 목표전환형 펀드’ 출시

대신자산운용이 국고채 장기물에 투자하는 목표전환형 펀드를 출시했다고 16일 밝혔다. 대신자산운용은 이날 '대신 국고10년 분할매매 목표전환형 펀드'를 출시해 오는 25일까지 8영업일간 대신증권과 NH농협은행에서 판매...

-

2

지난달 외국인 국내주식 6000억 넘게 샀다…1개월만에 순매수 전환

지난달 외국인 투자자들이 국내 상장주식을 6000억원 넘게 순매수하면서 1개월만에 순매수로 전환했다. 10일 금융감독원이 발표한 '7월 외국인 증권투자 동향'에 따르면 지난달 외국인은 국내 주식 6410억원어치를 순...

-

3

美 채권시장 '끈적한 인플레' 점치나…5년 만기 BEI 반등

미 채권시장의 기대 인플레이션율이 다시 오르고 있다. 미 중앙은행(Fed)의 기준금리 인상에도 인플레이션이 쉽사리 잡히지 않으면서 통화긴축 기조가 계속될 것으로 투자자들이 우려하고 있다는 의미다. 9일(현지시간) 블...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)