美은행 신용등급 무더기 강등…공포 재점화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

M&T뱅크 등 한단계씩 내려

강등 검토·부정적 전망도 17곳

상업용 부동산 부실 우려에 발목

SVB 사태 불씨 완전히 안 꺼져

BoA 등 대형은행 주가도 약세

○10개 은행 신용등급 강등

뉴욕멜론은행과 US뱅코프 등 6개 은행은 ‘강등 검토(review under rating)’로 분류했다. PNC파이낸셜 서비스그룹, 캐피털 원 파이낸셜, 시티즌스 파이낸셜 그룹 등 11곳에 대해서는 ‘부정적인 전망(negative outlooks)’을 내놨다.

무디스가 이들 은행에 부정적 의견을 내놓은 것은 미국 중앙은행(Fed)의 통화 긴축정책이 은행의 자산 가치를 떨어뜨리고 있어서다. 급격하게 기준금리를 올린 탓에 은행이 보유한 국채 가격이 급락했다.

무디스는 이에 대해 “(미국 은행들은) 유동성과 자본에 영향을 미치는 금리 및 자산부채관리(ALM) 리스크에 계속 직면해 있다”고 평가했다. 지난 3월 파산한 SVB도 ALM 리스크를 제대로 관리하지 못한 대표적 사례다. 자산 가운데 국채 가치가 급격하게 떨어진 반면 인플레이션으로 소비자의 예금 인출이 감당할 수 없을 정도로 많아진 것이 사건의 발단이었다.

인플레이션으로 예금 규모가 줄고 있는 것도 부담이다. 미국 은행들은 예금 유출에 따른 자본 확충을 위해 앞다퉈 예금 금리를 올렸다. 대출로 받은 이자에 예금으로 내준 이자를 뺀 순이자마진(NIM)이 줄면서 은행의 수익성도 악화하고 있다. 무디스는 “예금의 전반적인 유출은 2분기에 완화됐지만 향후 다시 감소할 위험이 상당하다”고 내다봤다.

○커지는 상업용 부동산 리스크

상업용 부동산(CRE) 대출도 중소형 은행의 약한 고리다. 고금리와 원격근무에 따른 사무실 수요가 감소하고 있어서다. Fed에 따르면 전체 상업용 부동산 잔액의 절반을 미국 중소형 은행이 보유하고 있다.모건스탠리 리서치 팀은 내년 말까지 모든 종류의 상업용 부동산 가격이 고점 대비 27.4% 하락할 것으로 전망했다.

무디스는 “2024년 초에 완만한 경기 침체가 계속될 것으로 예상하고 있다”며 “미국 은행 부문의 자금 압박을 고려할 때 미국 은행의 신용 조건이 강화되고 대출 손실이 증가할 가능성이 있다”고 예상했다. 무디스는 또 상업용 부동산으로 인한 은행들의 충당금 증가는 시간 문제라고 봤다.

미국의 금융당국이 SVB 사태 이후 자본 규제를 강화하는 것도 은행들에 부담이다. 무디스는 이 계획이 장기적으로는 은행의 신용도에 도움이 되겠지만 단기적으로 자본 확충 등 규제 비용 증가로 인한 수익성 압박으로 이어질 수 있다고 전망했다.

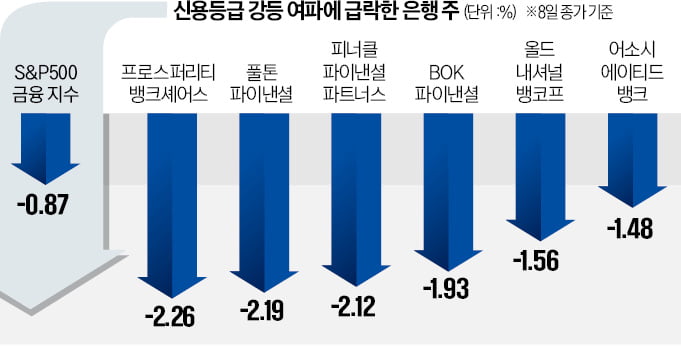

신용등급 강등 소식에 뉴욕증시 은행주 주가는 이날 일제히 하락했다. 뱅크오브아메리카는 1.9%, 웰스파고는 1.29% 떨어졌다. JP모간체이스는 0.56% 내렸다.

박신영 기자 nyusos@hankyung.com

-

1

호주 인보케어, TPG의 12억 달러 바이아웃 제안 수정 동의

호주 인보케어 주식회사는 미국 사모펀드 회사 TPG 글로벌의 낮은 인수 제안에 동의했으며 장례 서비스 제공업체 가치를 11억8천만 달러로 평가했다고 밝혔다. TPG는 뉴사우스웨일스에 본사를 둔 회사에 대한 기존 13...

-

2

EU 반독점 규제당국, 어도비 피그마 입찰 마감일 1월8일로 연장

EU 반독점 규제 당국은 어도비가 클라우드 기반 디자이너 플랫폼 피그마에 200억 달러 입찰한 결정 기한을 1월8일로 2주 연장했다. 이번주 초 유럽 위원회는 포토샵 제조업체 어도비의 중요한 경쟁자를 제거하고 대화형...

-

3

UBS, 마진 압력으로 UPS 하향 조정…목표가 185달러

UBS가 UPS에 대해 마진 압력으로 매수에서 중립으로 하향 조정했다. 9일(현지시간) CNBC에 따르면 UBS는 UPS의 낮은 마진과 수익 예측을 포함하는 실망스러운 분기 결과를 보고 이같이 결정했다. UPS는 직...