"한국전력, 내년 영업익 흑자전환 전망…투자의견 '상향'"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

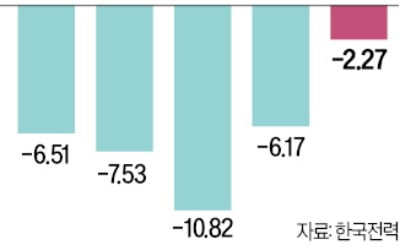

올 2분기 한전의 영업적자는 2조3000억원, 전년 동기(6조5000억원 적자), 전 분기(6조2000억원 적자) 대비 적자폭이 크게 축소됐다. 시장 추정치(2조1000억원 적자)에도 부합했다. 영업적자 폭은 작년 4분기 10조8000억원을 정점으로 2개 분기 연속 감소하면서 2021년 3분기 9000억원 적자 이후 최소치를 기록했다.

이종형 키움증권 연구원은 이번 실적에 대해 "3월부터 SMP(계통한계가격)가 빠르게 하락하는 가운데 수요 부진으로 전력 판매량이 10개 분기 만에 전년 동기 대비 1.7% 감소해 구입전력비 부담이 지난 1분기를 정점으로 예상보다 가파르게 감소했다"고 설명했다. 이어 "석탄 투입단가가 작년 4분기를 정점으로 하락세가 지속된 반면, 전기요금은 1분기 킬로와트시(kWh) 당 13.1원 인상에 이어 지난 5월 16일부터 8원 추가인상되면서 1분기부터 시작된 수익 구조 개선폭이 확대됐다"고 부연했다.

이 연구원은 "지난 4월부터 동사의 전력 판매가격이 구매가격(신재생에너지의무공급제(RPS) 제외 기준)을 17개월 만에 처음으로 넘어서기 시작했다"며 "6월에는 판매-구매가격 마진이 31개월래 최고치로 증가해 수익구조가 빠르게 개선되고 있다"고 말했다.

이에 따라 "올 3분기 영업이익은 1조6000억원 흑자로 2021년 1분기 6000억원 흑자 이후 10개 분기 만에 처음으로 흑자전환이 기대된다"고 덧붙였다.

이 연구원은 "연내 추가적인 요금 인상이 없다면 4분기는 계절적 비수기에 따른 전력 판매량 감소와 연말 일회성 비용 반영으로 다시 영업적자 전환이 예상되지만 적자폭은 작년이나 올해 상반기 대비 미미한 수준에 그칠 것"으로 전망했다.

이 연구원은 또 "7월 이후 유가가 일부 반등해 내년 실적 개선에 대한 기대감이 다소 약해질 수 있지만, 올해 상반기 내내 급락세였던 석탄가격의 재반등만 없다면 내년도 연간 영업이익 흑자전환의 가능성은 매우 높다고 판단한다"고 분석했다. 그는 "특히 내년 4월로 예정된 총선 이후 추가 전기요금 인상이 이뤄진다면 2025년경에는 한국전력의 이익 체력이 완벽히 정상화될 수 있을 것"으로 내다봤다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

"JYP엔터, 사상 최대 분기 실적…13.5만→15만"-KB

KB증권은 14일 JYP엔터에 대해 올 2분기 분기 사상 최대 앨범 판매량을 기록한 데다 콘서트 및 기획상품(MD) 매출 증가로 실적 증가세가 지속될 것이라며 목표주가를 기존 13만5000원에서 15만원으로 상향 조...

-

2

[단독] '빌딩 부자' 엑셈…"주주들에 선물 주겠다" [윤현주의 主食이 주식]

백문불여일견(百聞不如一見). 백 번 듣는 것보다 한 번 보는 게 낫다는 말이다. 가짜뉴스 홍수 속 정보의 불균형을 조금이라도 해소하기 위해 주식 투자 경력 17년 ‘전투개미’가...

![[단독] '빌딩 부자' 엑셈…"주주들에 선물 주겠다" [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202308/01.34195686.3.jpg)

-

3

한전, 2분기에도 2조원대 손실…2년간 누적적자 47조

한국전력이 지난 2분기에 2조원 넘는 영업적자를 냈다. 아홉 분기 연속 적자다. 다만 최근 국제 연료가격 하락으로 적자폭은 1분기보다 4조원가량 줄었다. 한전은 올 2분기에 연결재무제표 기준으로 매출 19조6224억...