“제이시스메디칼, 2분기 실적서 RF장비 日 수요 증가 확인”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

제이시스메디칼에 대한 투자의견 ‘유지’ 및 목표주가 1만3000원을 유지했다.

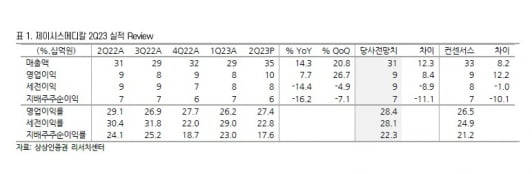

올 2분기 제이시스메디칼의 연결 재무제표 기준 실적은 매출 352억원과 영업이익 96억원을 기록했다. 전년 동기 대비 매출과 영업이익은 각각 14.3%와 7.7% 늘었다.

RF 매출은 7% 증가했다. 일본에서 ‘포텐자’ 매출은 전년 동기 대비 144% 증가했다. 사이노슈어에 대한 제조자개발생산(ODM) 매출은 공급 단가가 인상됐지만 연간 공급 물량이 감소하고 하반기에 공급이 집중되며 소폭 줄었다.

2분기 집속초음파(HIFU) 장비 매출은 전년 동기 대비 18% 늘었다. 일본 매출은 다소 부진했지만 국내 및 동남아시아에서 판매가 증가했다.

2분기 소모품 매출은 전년 동기 대비 9% 늘었다. 국내외 HIFU 시술횟수가 늘어난 영향으로 카트리지 판매가 증가했다. 포텐자 팁에 대한 ODM 매출은 여유 재고로 인한 수문 수량 감소로 부진했다. 하지만 일본에서 판매량이 전년 동기 대비 295% 성장하며 일본에서의 포텐자 시슬 증가세를 확인할 수 있었다.

제이시스메디칼의 올해 하반기 실적도 RF 장비가 이끌 것이란 전망이다. 지난 6월 국내에서 출시한 신규 RF 장비 ‘덴서티’ 매출이 본격적으로 인식될 것으로 봤다.

김혜미 연구원은 “덴서티는 올 3분기 미국 식품의약국(FDA) 인허가를 마칠 예정이며 일본에도 진출하면서 RF 수요 증가 추세를 이어갈 전망”이라며 “포텐자 ODM 또한 상반기 부진했던 물량이 하반기에 집중해서 발생할 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

-

1

루닛이 역대 최대 반기 매출을 달성했다. 상반기에 지난해 전체 매출을 뛰어넘었다. 해외 매출이 전체 매출의 85.5%를 차지하며 성장을 견인했다는 평가다. 루닛은 11일 올해 상반기 매출은 164억...

-

2

클래시스, 역대 최대 2분기 실적…“수출·소모품 판매 호조”

클래시스는 연결 재무제표 기준 올해 2분기 기준 매출 459억원과 영업이익 231억원을 기록했다고 11일 공시했다. 해외 매출이 성장하고 국내 소모품 판매가 증가하며 매출과 영업이익은 전년 동기 대비 각각 ...

-

3

엠아이텍, 올 상반기 매출 237억원…전년比 소폭 감소

엠아이텍은 2023년 상반기 매출 237억원, 영업이익 68억원을 기록했다고 11일 밝혔다. 매출과 영업이익은 작년 상반기에 비해 각각 4.8%, 2.6% 감소했다. 올 상반기 순이익은 68억원을 냈다.&n...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)