카카오뱅크와 케이뱅크의 주택담보대출 잔액이 올해 상반기에만 5조원 넘게 증가한 것으로 나타났다. 카카오뱅크는 전체 대출자산 중에서 주담대가 차지하는 비중이 처음으로 50%를 넘어섰다. 일각에선 중·저신용자의 금융 접근성을 높이자는 취지로 출범한 인터넷은행들이 주담대 영업에 집중하는 것은 부적절하다는 비판도 제기된다. 하지만 부실 위험이 큰 중·저신용자에 대한 대출을 늘리기 위해선 안정적인 수익원인 주담대를 확대할 수밖에 없다는 지적도 나온다.

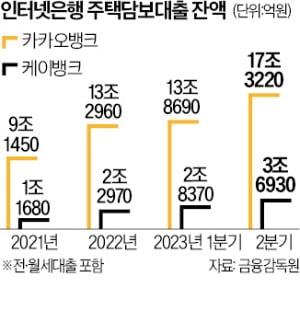

15일 금융감독원에 따르면 카카오뱅크와 케이뱅크의 주담대(전·월세대출 포함) 잔액은 지난 6월 말 기준 21조150억원으로 집계됐다. 작년 말(15조5930억원)보다 5조4220억원(34.8%) 늘었다.

카카오뱅크의 주담대 잔액은 작년 말 13조2960억원에서 올 6월 말 17조3220억원으로 증가했다. 같은 기간 케이뱅크의 주담대는 2조2970억원에서 3조6930억원으로 늘었다.

두 은행 모두 주담대를 빠른 속도로 확대하면서 전체 여신에서 주담대가 차지하는 비중이 상승했다. 카카오뱅크는 작년 말 47.7%에서 올해 6월 말 51.1%로 올라 분기 말 기준 처음으로 50%를 돌파했다. 케이뱅크는 같은 기간 21.3%에서 29.1%로 높아졌다.

주담대는 두 인터넷은행의 수익성 개선을 이끈 핵심 요인으로 꼽힌다. 카카오뱅크의 올 상반기 이자이익은 5165억원으로 전년 동기(4179억원) 대비 23.6% 증가했다. 케이뱅크의 이자이익도 같은 기간 1721억원에서 2097억원으로 21.8% 늘었다. 인터넷은행 3사 중에서 유일하게 주담대를 취급하지 않는 토스뱅크도 올 하반기 전·월세 보증금 대출을 출시해 주택대출 시장에 본격 진출할 예정이다.

인터넷은행의 주담대 확대 전략을 부정적으로 바라보는 시각도 있다. 인터넷은행 출범 취지가 중·저신용자의 금융 접근성을 높이는 것이었는데, 주담대는 신용도가 낮은 사람보다는 높은 가치의 담보물을 갖고 있는 개인이 많이 빌리기 때문이다. 하지만 인터넷은행이 주담대를 통해 안정적인 수익성을 확보해야만 리스크가 높은 중·저신용대출을 확대할 수 있다는 반론도 있다. 한 인터넷은행 임원은 “인터넷은행의 주담대 영업에 규제가 가해지는 순간 중·저신용자에 대한 대출도 위축될 수밖에 없다”고 했다.