美·中·유럽 등 각국

금융불안·경기침체

고금리 부작용 속출

Fed '경기부양'으로

방향 전환 나설지 주목

금융불안·경기침체

고금리 부작용 속출

Fed '경기부양'으로

방향 전환 나설지 주목

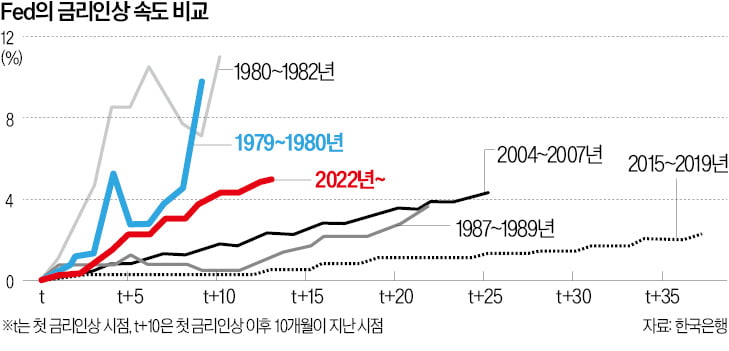

가장 뜨거운 안건은 통화정책 변화를 모색하기 위한 전제로 작년 3월 이후 각국 중앙은행이 기준금리를 단기간에 큰 폭으로 인상한 것에 대한 평가 작업이다. 이론적으로 통화당국이 기준금리를 어떻게 조정해 왔으며 과연 적절했는가를 사후 검증하기 위한 방법의 하나가 ‘테일러 준칙(Taylor’s rule)’이다.

현재 미국의 기준금리는 테일러 준칙에 의해 도출된 적정 수준보다 높아 미국 중앙은행(Fed)의 금리 인상이 얼마나 급하게 단행됐는지를 입증하고 있다. 2021년 5월 이후 인플레이션이 불거질 당시 ‘일시적’이라고 오판해 안이하게 관리해온 Fed가 뒤늦게 ‘볼커 모멘텀’으로 대처한 결과다.

1960년 이후 15차례에 걸쳐 단기금리가 장기금리를 웃도는 단고장저(短高長低) 현상이 발생했고 대부분 경기 침체를 수반했다. 하지만 Fed의 견해는 장단기 금리 역전을 경기 침체로 받아들일 수 없다는 것이다. 오히려 물가를 잡기 위해 금리를 올리는 과정에서 경기를 희생하더라도 이를 감수하겠다는 볼커 모멘텀 식 대응을 계속할 뜻을 비치고 있다.

작년 3분기 이후 미국 경제는 2%대 성장이 지속되는 가운데 올해 3분기 성장률은 5%대까지 뛰어오를 것으로 예상된다. 하지만 주식시장은 추세적으로 상승하고 있지만 채권시장은 단고장저 현상이 시정되지 않는 등 금융시장은 실물경기 회복세에 엇갈린 신호를 보내고 있다.

Fed가 일본은행(BOJ)처럼 수익률 곡선 통제(YCC) 정책을 도입해야 한다는 안건을 논의할 것으로 보이는 것도 이 때문이다. 당장 기준금리를 내려 단기금리를 떨어뜨릴 수 없는 여건에서는 대차대조표(B/S) 자산 항목에 잡힌 장기채를 매각해 장기금리를 끌어올리면 단고장저 현상을 시정할 수 있다.

볼커 모멘텀 식 대응으로 ‘r스타스타(r**) 금리’보다 ‘r스타(r*) 금리’가 높아져 은행 위기, 상업용 부동산 부실 등이 발생하는 점도 심도 있게 논의할 전망이다. r* 금리는 실물경기를 침체시키거나 과열시키지 않는 중립금리다. 반면 r** 금리는 금융시스템의 건전성을 훼손시키지 않는 또 하나의 중립금리다.

코로나발 인플레이션이 불거지기 전까지 저물가는 20년 이상 지속됐고, 이 같은 여건에서 r* 금리와 r** 금리 간의 괴리는 심하지 않았다. 하지만 작년 3월 이후 각국 중앙은행이 인플레이션을 잡기 위해 기준금리를 단기간에 급하게 올리는 과정에서 r* 금리가 높아졌다는 데는 의견을 같이한다.

이 같은 여건에서는 물가가 목표치에 도달하지 못했다고 하더라도 통제권에 들어오면 통화정책의 우선순위는 ‘경기 부양’ 쪽으로 바뀌어야 한다. 인플레이션 재발 우려가 있어 당장 기준금리를 낮출 수 없다면 제3의 대안으로 물가 목표치를 상향 조정하는 방안도 검토할 수 있다.

새로운 기준금리 도입과 정착 방안도 논의할 것으로 예상된다. 지난 6월 말로 1960년대 중반 이후 국제 조달시장에서 기준금리로 활용해 온 런던 시중은행 간 금리, 리보(LIBOR)가 역사 속으로 사라졌다. 금융위기 이후 각종 조작 사건에 휘말리면서 기준금리의 생명인 신뢰가 땅에 떨어졌기 때문이다.

Fed가 제시한 것이 ‘담보부 조달금리(SOFR)’다. 무담보 금리인 리보와 달리 담보부 금리인 데다 하루 평균 거래금액이 최소 8000억달러를 넘어 조작이 불가능하다. 또 하나의 기준금리인 연방기금금리(FFR)를 ‘익일 환매 금리(ON RRP)’로 대체하는 방안도 논의될 예정이다. 최대 관심사인 중국 부동산 위기는 자체 해결 문제로 인식해 의외로 거론되지 않을 확률이 높다.

!['韓 단체관광 전격 허용'은 궁지 몰린 중국의 자구책 [한상춘의 국제경제 읽기]](https://img.hankyung.com/photo/202308/07.19263091.3.jpg)

![한국 2차전지株 '순간 폭락'…월가가 더 주목하는 이유 [한상춘의 국제경제 읽기]](https://img.hankyung.com/photo/202307/07.19263091.3.jpg)