美 IRA·대만 수혜…SK오션플랜트 다시 뛰나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대만서 9000억원 수주 기대

올해 연간 매출 전망치 맞먹어

美 IRA 수혜로 실적 우상향

목표가 3만3000원 보고서 등장

○조정장에 빛바랜 깜짝 실적

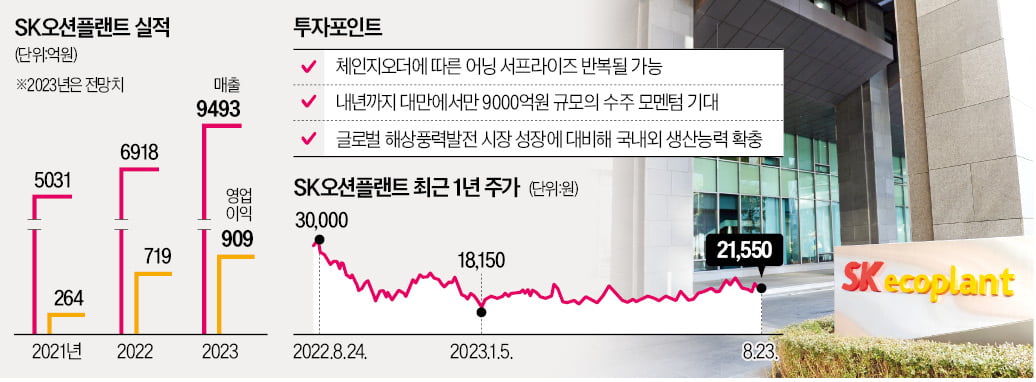

SK오션플랜트는 23일 0.23% 오른 2만1550원에 거래를 마쳤다. 올 들어 7.21% 오른 수준으로 같은 기간 코스피지수 상승률(12.03%)에 비해선 다소 부진하다. 증권사 애널리스트의 반응은 다르다. 지난 14일 2분기 실적 발표 뒤 목표주가를 경쟁적으로 올리고 있다. SK오션플랜트가 공개한 2분기 영업이익은 301억원으로 증권가 컨센서스(205억원)를 47% 웃돌았다. DS투자증권이 목표가를 2만7000원에서 3만3000원으로 20% 이상 올린 데 이어 △키움증권(2만8000원→3만원) △메리츠증권(2만6000원→2만8000원) △신한투자증권(2만9000원→3만3000원) 등도 목표가를 올려 잡았다.

한병화 유진투자증권 연구원은 “SK플랜트오션은 대만 해상풍력 하부구조물 시장의 44%를 차지하고 있어 향후에도 이런 정산 이익이 반복적으로 발생할 것”이라고 내다봤다. 총 4단계 중 2단계 사업이 진행되고 있는 대만의 풍력단지 프로젝트에서 SK오션플랜트는 총 1조3410억원어치의 하부구조물을 수주했다.

○미국 IRA 수혜주 부상

수주 전망도 밝다. 올 하반기엔 대만 해상풍력단지의 3단계 사업 발주가 시작된다. SK오션플랜트가 내년까지 대만에서 추가로 수주할 해상풍력 구조물만 약 9000억원으로 추정된다. 올해 연간 매출 전망치와 맞먹는 규모다.투자자들이 특히 주목하는 시장은 미국이다. 조 바이든 행정부가 기후위기 극복을 위한 주요 해법으로 풍력발전 개발을 추진하고 있어서다. 지난해 8월 통과된 인플레이션 감축법(IRA)에 따르면 미국 정부는 2030년까지 해상풍력 발전량을 30GW 수준으로 늘릴 계획이다. 1000만 가구에 전력을 공급할 수 있는 규모다. 최근 LS그룹 계열사들의 주가가 급등한 것도 이 같은 해상풍력발전에 대한 기대가 깔려 있다.

한경우 기자 case@hankyung.com

-

1

최재원 SK부회장, 벤츠 회장과 배터리·티맵 등 협력 확대 논의

최재원 SK그룹 수석부회장(오른쪽)은 23일 서울 종로 SK서린빌딩에서 올라 칼레니우스 메르세데츠벤츠그룹 회장(왼쪽)을 만나 전기차 배터리와 티맵(TMAP) 등 전기차 사업 분야 제품 및 서비스 협력 확대 방안을 모...

-

2

초전도체·맥신 테마주 급등락이 이어지면서 증권사들이 증거금률을 올리는 등 리스크 관리에 나섰다. 이달 신용거래융자 잔액이 20조원대를 이어가는 등 ‘빚투’가 줄어들지 않고 있어서다. 23일 금융투자업계에 따르면 미래...

-

3

강성부 "코리아 디스카운트 더 심각해져"…이창환 "행동주의는 사회운동 아냐"

"코리아 디스카운트는 여전히 심각하고, 더 심각해지고 있다" 23일 한국투자증권이 주최한 KIS 글로벌 인베스터스 컨퍼런스(KGIC)에서 강성부 KCGI 대표는 이렇게 말했다. 강 대표, 변준호 안다자산운용 파트너,...