'한계 사업' 손떼는 LG화학, 3대 성장동력 올인

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

TV시장 침체로 필름수요 꺾여

中과 경쟁 격화로 수익성 악화

석유화학부문 3분기째 영업손실

○여수·대산 공장도 사업 재편

LG화학은 전남 여수공장, 충남 서산 대산공장 등 전국 각지에서 ‘한계 사업’을 정리하고 있다. 지난 6월 임직원에게 이메일로 “구조 개혁을 과감하고 선제적으로 하겠다”고 밝힌 이후 속도를 더 높이고 있다.

여수공장에선 NCC(나프타분해시설) 2공장을 매각하기 위해 직원을 전환 배치하고, 인수 희망 기업을 찾고 있다. 에틸렌 스프레드(에틸렌과 나프타의 가격 차)가 1년 넘게 손익분기점(t당 300달러)을 밑돌며 적자를 면치 못한 탓이다. 나프타설비는 석유화학의 핵심이라는 점에서 업계에 파장을 불러왔다. 대산공장에선 지난해 스티렌모노머(SM) 공장 철거에 들어가 올 5월 작업을 완료했다. 회사는 대산공장에 생분해성 고분자 플라스틱(PBAT) 등 친환경 제품을 생산하는 10개 라인을 단계적으로 신설할 계획이다. 업계에서는 LG화학이 추가로 저수익 사업 정리에 나설 것으로 보고 있다.

○배터리 등 미래사업 강화

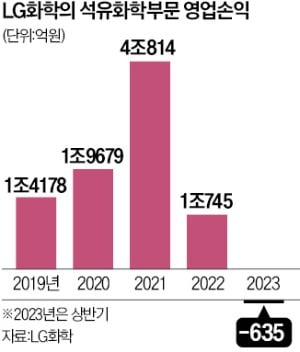

LG화학의 중추인 석유화학부문의 영업손실은 세 분기째 이어지고 있다. 연간 1조~2조원의 영업이익을 냈고, 2021년엔 코로나19 특수로 회사에 4조원 이상의 이익을 안겨준 사업부문이다. 하지만 올 상반기에만 635억원의 적자를 냈다. 회사의 석유화학 사업부문 평균 가동률은 2021년 91.9%에서 지난해 81.4%로 낮아졌고 올 상반기엔 76.0%로 뚝 떨어졌다.중국 기업들의 생산량 확대로 현지 시장의 자급률이 높아지고 있어 업황 개선을 장담하기 어려운 상황이다. 대표적인 제품인 폴리프로필렌(PP)의 중국 내 자급률은 2015년 78%에서 2023년 90%로 높아졌다. 자국 수요를 대부분 자체 충당하고 있다는 의미다. 2025년엔 에틸렌 등 기초 유분의 자급률이 100%를 웃돌 전망이다. 지난해 국내 석유화학 제품의 국가별 수출에서 중국은 38.1%로 가장 큰 비중을 차지한 터라 업계에 미치는 영향이 만만찮을 전망이다.

LG화학이 집중 육성하는 첨단소재부문의 영업이익은 매년 개선되고 있다. 양극재, 분리막 등 배터리 소재를 생산하는 부문이다. 2019년 영업이익은 144억원에 그쳤지만 지난해엔 1조원 가까운 이익을 올렸다. 올 상반기에는 전기차 판매 증가세 둔화로 이익 증가세가 주춤했지만 미래 성장성을 확보한 분야다.

LG화학은 사업 매각으로 재원을 마련해 △친환경 △배터리 소재 △글로벌 신약 등 3대 신성장동력에 집중 투자할 계획이다. 이 가운데 배터리 소재의 매출은 지난해 4조7000억원에서 2030년 30조원으로 높이겠다는 목표다. 지금은 양극재 대부분을 LG에너지솔루션에 납품하는데 글로벌 기업 판매 비중을 40%까지 끌어올리겠다는 방침이다.

김형규 기자 khk@hankyung.com

-

1

현대엔지니어링이 지난 30일 에퀴노르코리아, LG화학, 포스코이앤씨, SK에코플랜트와 제주 추자도 인근 해상풍력 발전사업 공동개발 협력을 위한 양해각서를 맺었다고 31일 밝혔다.이번 MOU를 토대로 현대엔지니어링 등...

-

2

개인투자자들이 매수하는 종목이 연말 강세를 보일 것이라는 분석이 나왔다. 올 들어 개인들이 집중 매수하는 종목이 급등하는 장세가 펼쳐지고 있어서다. 30일 하나증권 주식전략팀은 최근 6개년 흐름을 분석했을 때 9~1...

-

3

"에코프로 다음은 여기"…개미들 1조3000억 폭풍 매수한 종목

개인 투자자들이 매수하는 종목들이 연말 강세를 보일 것이라는 분석이 나왔다. 올 들어 개인들이 집중 매수하는 종목들이 급등하는 장세가 펼쳐지고 있어서다. 30일 하나증권 주식전략팀은 최근 6개년 흐름을 보면 9~12...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)