'보험시장 메기' 기대했지만…디지털보험사, 적자에 '울상'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

디지털보험사 '역차별' 규제 완화해야

교보라이프 10년째 적자

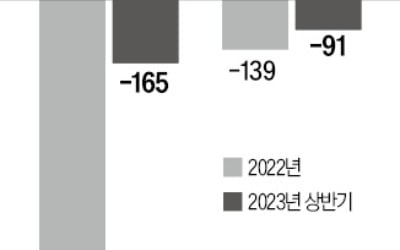

24일 보험업계에 따르면 교보생명 자회사인 교보라이프플래닛은 상반기 91억1400만원의 적자를 기록했다. 정기‧종신보험, 교보라이프플래닛은 교보생명이 일본 온라인 전문 생보사 라이프넷생명과 합작해 2013년 설립한 국내 최초 디지털보험사다.교보라이프플래닛은 10년째 적자를 이어가고 있다. 2020년 132억원, 2021년 159억원, 2022년 139억원, 올해 상반기 91억원 적자를 냈다. 라이프넷생명은 2018년 풋옵션을 행사해 교보생명에 지분 전량을 넘기고 철수했다.

캐롯손보 역시 상반기 165억원 순손실을 기록했다. 이 회사는 한화손해보험이 2019년 SK텔레콤, 현대자동차 등과 손잡고 설립한 국내 1호 디지털 손해보험사다. 주력상품은 주행거리를 측정해 탄 만큼 결제하는 ‘퍼마일 자동차보험’이다.

캐롯손보는 자동차보험 시장에서는 영향력을 빠르게 확대했지만 아직 수백억 단위 손실을 보고 있다. 2021년 650억원, 2022년 785억원의 적자를 냈다. 다른 디지털 보험사의 사정도 마찬가지다. 카카오페이손해보험, 하나손해보험, 신한EZ손해보험 등의 적자도 이어지고 있다.

"규제로 온오프라인 통합 어려워"

디지털 전환이 전반적인 산업 트렌드지만 최근 보험시장에선 ‘아날로그' 대면영업을 하는 법인보험대리점(GA)의 중요성이 커지고 있다. 보험사가 저마다 GA를 인수‧설립하고, 고객이 많은 설계사를 데려오기 위해 대규모의 지원금을 뿌릴 정도다.디지털 보험사의 보험업법 시행령상 명칭은 통신판매전문보험사다. 시행령에 따르면 보험료의 90% 이상을 전화, 우편, 온라인을 통해 모집해야 한다. 금융당국은 더 나아가 계열사 간 모집채널을 일원화하도록 규제하고 있다. 교보생명과 한화손보의 자회사인 교보라이프플래닛과 캐롯손보가 여전히 오프라인에서 영업할 수 없는 이유다.

기존 보험사들의 디지털 규제는 완화되는 추세다. 금융위원회는 디지털 보험사를 자회사로 둔 회사도 온라인(CM) 상품을 팔 수 있도록 규제를 풀었다. 통화로 설명하면서 온라인으로 가입을 받는 ‘하이브리드 모집’까지 허용했다. 하지만 교보라이프플래닛과 캐롯손보는 이처럼 온‧오프라인을 통합해 사업할 수 없다.

한 보험업계 관계자는 “디지털 시장을 확대하겠다는 목표로 출범한 보험사는 역차별로 느껴질 수 있다”며 “먼저 나서면 손해라는 인식이 깔리면 새로운 시도를 할 보험사는 없을 것”이라고 했다.

최한종 기자 onebell@hankyung.com

-

1

교보라이프플래닛, 캐롯손해보험 등 온라인 상품만 판매할 수 있는 디지털 보험회사의 실적 부진이 계속되고 있다. 출범 당시 디지털 기술을 기반으로 국내 보험업계에서 ‘메기’ 역할을 할 것이란 기대를 모았지만 한계에 직...

-

2

동양생명 명예상무 단 장금선 설계사…"고객, 평생 동반자"

동양생명 최초 명인선정에 이어 명예상무 타이틀을 단 설계사가 탄생했다. 24일 동양생명에 따르면 서울경기지역본부 경기사업부 새중앙지점의 장금선 설계사는 동양생명 최초 명인 선정에 이어 동양생명 전속 설계사 중 현재까...

-

3

저출산 극복 위해 서울시·손보업계 손 잡았다 [뉴스+현장]

손해보험업계가 저출산 위기극복을 위해 오는 2026년까지 총 40억 원의 기금을 지원하기로 했다. 손해보험 사회공헌협의회와 서울시는 24일 서울시청 3층 대회의실에서 '저출생 위기극복 공동협력 업무협약'을 체결하고 ...

![저출산 극복 위해 서울시·손보업계 손 잡았다 [뉴스+현장]](https://img.hankyung.com/photo/202308/AC.34317808.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)