"하이퍼클로바X 성장 잠재력…목표가 상향"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

오동환 삼성증권 연구원은 이날 종목 보고서에서 "생성 AI 기술 적용에 따른 검색, 쇼핑, 플레이스 등 네이버의 기존 서비스 경쟁력 향상이 어느 정도의 매출 증가를 가져올지 수치화하기 어렵다"면서도 목표주가를 기존 28만원에서 31만원으로 올렸다.

그는 "장기적으로는 네이버의 온·오프라인 커머스 생태계 강화가 매출 성장으로 연결될 수 있고, 기업간거래(B2B) IT 솔루션 시장 진출 역시 신규 성장을 가져올 수 있다는 점에서 생성 AI 관련 기술과 서비스의 가시화는 밸류에이션(기업 평가가치) 상승 요인"이라고 짚었다.

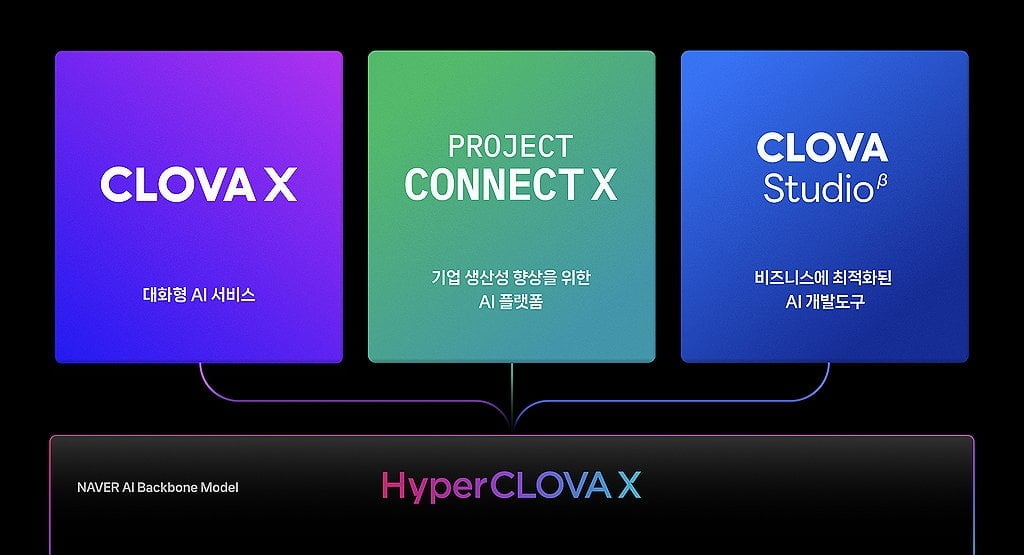

하이버클로바X를 활용한 '프로젝트 커넥트X'(기업 생산성 향상 비즈니스 플랫폼), '클로바 스튜디오'(B2B 클라우드 상품) 등의 도구에 대해서도 "네이버가 기존 기업과 소비자간 거래(B2C) 중심 서비스 사업 구조에서 B2B로 사업 영역을 확장하는 첫걸음으로 중장기 성장 동력이 될 전망"이라고 평가했다.

그러면서 "성장이 둔화하던 클라우드 사업 역시 AI 관련 기반 관리형 하이브리드 서비스 제공으로 새로운 수요를 창출할 수 있을 것으로 판단된다"고 설명했다.

삼성증권 외 다른 증권사들은 대체로 목표주가를 유지했으나 하이퍼클로바X가 네이버의 새로운 성장 동력이 될 수 있다는 전망을 일제히 내놓았다.

오린아 이베스트투자증권 연구원은 "하이퍼클로바X를 통해 모든 서비스가 한 단계 레벨업될 전망"이라며 "B2B 상품들이 가장 먼저 수익화에 나서 비용도 일정 부분 커버 가능할 것"이라고 내다봤다.

정호윤 한국투자증권 연구원은 "생성형 AI와 관련된 수익 창출 방안과 검색, 쇼핑 등 기존의 서비스 성능을 어떻게 향상할 수 있을 것인지에 대해 비교적 명확한 청사진을 제시한 점이 긍정적"이라고 총평했다.

다만 정 연구원은 "남은 관건은 성능"이라며 "근사한 청사진을 실제로 완성해 나가기까지는 상당한 시간과 성능의 검증이 필요할 것"이라고 덧붙였다.

이영호기자 hoya@wowtv.co.kr

ADVERTISEMENT

-

1

"중국인 몰려온다"…급락장서 빛난 '한일령' 수혜주 [종목+]

‘한일령’(限日令·중국 정부가 자국민의 일본 여행을 사실상 제한하거나 금지하는 조치) 수혜가 기대되는 여행·호텔·카지노·항공 관련 종목들이 5일...

!["중국인 몰려온다"…급락장서 빛난 '한일령' 수혜주 [종목+]](https://img.hankyung.com/photo/202602/01.42495386.3.jpg)

-

2

'1조5000억' 대박 나더니…"지금 투자해라" 추천 쏟아졌다 [종목+]

국내 증시가 약세를 보인 5일 외국인 투자자가 반도체·원전·방산 등에서 차익실현을 하는 한편 화장품주를 사들이고 나섰다. 증권가는 화장품 업종 주가가 실적을 따라가지 못해 여전히 저...

!['1조5000억' 대박 나더니…"지금 투자해라" 추천 쏟아졌다 [종목+]](https://img.hankyung.com/photo/202602/01.43189294.3.jpg)

-

3

우리운용, 주식형 ETF 최근 1년 수익률 153%…업계 1위

우자산운용이 운용하는 국내 주식형 상장지수펀드(ETF)가 최근 1년간 평균 153.5%의 수익률로 업계 1위를 기록했다. 우리자산운용은 자사 주식형 ETF 3종의 최근 1년 평균 수익률이 153.5%로 전체...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)