한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 두산로보틱스, 구주 없이 신주 IPO 하는 이유

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 두산로보틱스, 구주 없이 신주 IPO 하는 이유](https://img.hankyung.com/photo/202308/01.33618328.1.jpg)

'조 단위 대어' 두산로보틱스 공모 투자 전략 살펴보니

기업가치 최대 1조6800억…시장에선 2조~3조 추정도

2018년 이후 매년 100억 안팎 손실, 내년부턴 영업익 흑자 전망

2025년부턴 매년 실적 2배씩 성장…2027년 추정 영업익 2133억

비교기업에 시총 수십조원 종목 포함, 2026년 당기순익으로 공모가 산출

28일 금융투자업계에 따르면 두산로보틱스는 총 162만주를 공모할 예정입니다. 공모가 희망 범위는 2만1000원에서 2만6000원으로 책정됐죠. 공모금액은 3402억~4212억원이며, 100% 신주 모집으로 구성됐습니다. 공모가 기준 두산로보틱스의 시가총액은 1조3612억~1조6853억원입니다.

두산로보틱스는 다음 달 11일부터 15일까지 기관 투자자들을 대상으로 수요예측을 실시, 공모가를 확정할 계획이죠. 이후 같은 달 21일과 22일 이틀에 걸쳐 일반 투자자 청약을 받은 뒤 10월 유가증권시장에 상장할 예정입니다.

구주 매출 없이, 전량 신주로만 발행한 이유는?

두산로보틱스는 연초 로봇 테마 열풍을 주도했던 레인보우로보틱스와 같은 협동로봇을 제조사입니다. 두산로보틱스는 지난 4월 신제품 E시리즈를 출시하며, 전 세계 협동로봇 제조사 가운데 가장 많은 13개의 제품군을 보유하게 됐죠. 이 회사의 제품은 25㎏에 달하는 중량물을 다루는 H시리즈, 커피·아이스크림·튀김 매장에 이용할 수 있는 A시리즈, 베이커리·패스트푸드 등에 활용할 수 있는 E시리즈로 구분됩니다.두산로보틱스는 협동로봇 양산에 나선 2018년부터 6년째 국내 시장 점유율 1위를 유지하고 있습니다. 두산로보틱스의 지난해 매출액은 약 450억원입니다. 2018년 당시 매출액은 99억원이었는데, 4년 사이 매출이 5배 가까이 뛰었죠. 레인보우로보틱스의 작년 매출액(136억원)과 비교했을 때 3배가량 높은 편입니다.

이번 공모에서 두산로보틱스는 전량 신주만을 발행할 예정입니다. 모회사이자 대주주인 두산과 재무적투자자(FI)는 공모 과정에서 구주 매출을 하지 않겠다는 것이죠. 두산은 현재 두산로보틱스의 지분(공모 전 기준) 90.91%를 가지고 있습니다. 만약 구주 매출을 하더라도 경영권을 유지하는 데는 큰 문제가 없죠. 두산이 전액 신주 발행으로 결정한 것은 당장 일부 투자금을 회수하기보단 두산로보틱스 성장에 베팅한 것이란 해석이 나옵니다.

여전히 적자 기업…공모가 비교기업은 어디?

두산로보틱스는 높은 성장성에도 불구하고 아직 적자 기업입니다. 협동로봇 양산을 시작한 2018년 이후 매년 100억원 안팎의 영업손실을 기록 중이죠. 2018년부터 지난해까지 영업손실 누적액은 611억원에 달합니다. 두산로보틱스는 올 상반기 말 기준 334억원의 부채를 가지고 있습니다. 부채비율은 102.9%로, 차입금 의존도는 23.5%로 나타났습니다.현재 두산로보틱스는 하나은행과 한국투자증권, 미래에셋증권에게 운영자금 등의 명목으로 총 250억원을 단기 차입했습니다. 이자율은 모두 7.2%로, 올해 말 만기를 앞두고 있죠. 두산로보틱스도 높은 차입금 의존도를 의식한 듯 공모자금 중 250억원가량을 단기차입금 상환에 사용할 예정이죠.

![[마켓PRO] 두산로보틱스, 구주 없이 신주 IPO 하는 이유](https://img.hankyung.com/photo/202308/01.34327184.1.jpg)

두산로보틱스의 공모가엔 2026년 추정 당기순이익(942억원)이 활용됐습니다. 두산로보틱스의 2026년 예상 매출액과 영업이익은 각각 4673억원, 1137억원입니다. 여기에 비교기업으로 삼익THK, 라온테크, 화낙(Fanuc), 야스카와전기(Yaskawa Electric) 4개사를 최종 선정했습니다. 이들 기업의 평균 주가수익비율(PER)은 38.31배죠. 이후 할인율 38.5%~23.8%를 적용해 희망 공모가(2만1000~2만6000원)를 산출했습니다.

비교기업의 PER을 두고 거품이 낀 것이 아니냐는 의견도 있습니다. 삼익THK와 라온테크를 제외한 비교 기업들은 연간 수조원의 흑자를 내는 곳이죠. 시가총액도 수십조원에 달합니다. 일본 증시에 상장된 화낙의 시가총액은 약 37조, 야스카와전기의 시총의 경우 13조원입니다.

공모자금 대부분 타법인 인수용…상장 날 오버행 우려는?

두산로보틱스는 이번에 확보한 공모자금을 주로 타법인증권 취득용으로 활용할 계획입니다. 희망 공모가 하단 기준으로 최소 3360억원(발행 수수료 등 제외)의 자금을 확보할 것으로 보입니다. 수원공장 증설과 제2공장 신설 등 시설 자금에 향후 3년간 310억원을 쓸 예정이죠. 타법인 투자자금엔 2250억원이, 채무상환과 운영자금엔 각각 250억원, 300억원을 사용합니다. 연구개발엔 2026년까지 총 250억원이 투입될 예정이죠.상장일 유통 물량 비중은 24.77%로 낮게 형성됐습니다. 공모주 투자자들 입장에선 긍정적인 투자 포인트입니다. 통상 상장 당일 출회 가능한 물량이 전체 발행 주식 수의 20~25% 수준이면 상장 날 주가가 급락 가능성이 낮은 편으로 여깁니다.

공모 후 대주주의 지분율은 68.19%입니다. 이 물량은 향후 1~2년간 매각이 제한됩니다. 상장한 지 한 달이 지난 시점부터 초기 투자자들의 물량은 나올 예정입니다. 상장일로부터 석 달간 보호예수가 풀리는 초기 투자자들의 물량은 총 2%입니다.

류은혁 기자 ehryu@hankyung.com

-

1

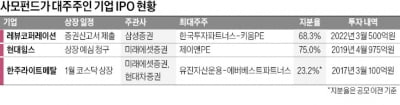

▶마켓인사이트 8월 25일 오후 1시 18분 사모펀드(PEF)가 대주주인 기업들이 연이어 코스닥시장 상장에 도전한다. 업황 개선으로 실적 상승세가 뚜렷한 기업이 대다수다. 공모주 시장이 호조세를 보이는 가운데 사모펀...

-

2

8월 넷째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![8월 넷째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202308/01.31611600.3.jpg)

-

3

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 김...

![[마켓PRO 칼럼] "상승 기운 몰려오는 가을 증시"](https://img.hankyung.com/photo/202308/01.34322423.3.jpg)