[인베스팅닷컴] 최악의 손실을 피하는 것이 최대의 수익을 쫓는 것보다 낫다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Lance Roberts(2023년 8월 29일 작성된 영문 기사의 번역본)

1년에 한 번 정도는 올해 시장 “최고의 열흘”(일일 최대 상승)을 쫓는 문제를 다룰 필요가 있다고 생각한다.

최근 스태티스타(Statista)는 다음과 같은 분석을 발표했다.

“시장 타이밍을 맞추기 어렵다는 분명한 증거가 있다. 종종 투자자들은 너무 일찍 매도해서 증시 랠리를 놓치는 경우가 많다. 또한 시장이 하락할 때 투자하기에는 불안할 수 있다.”

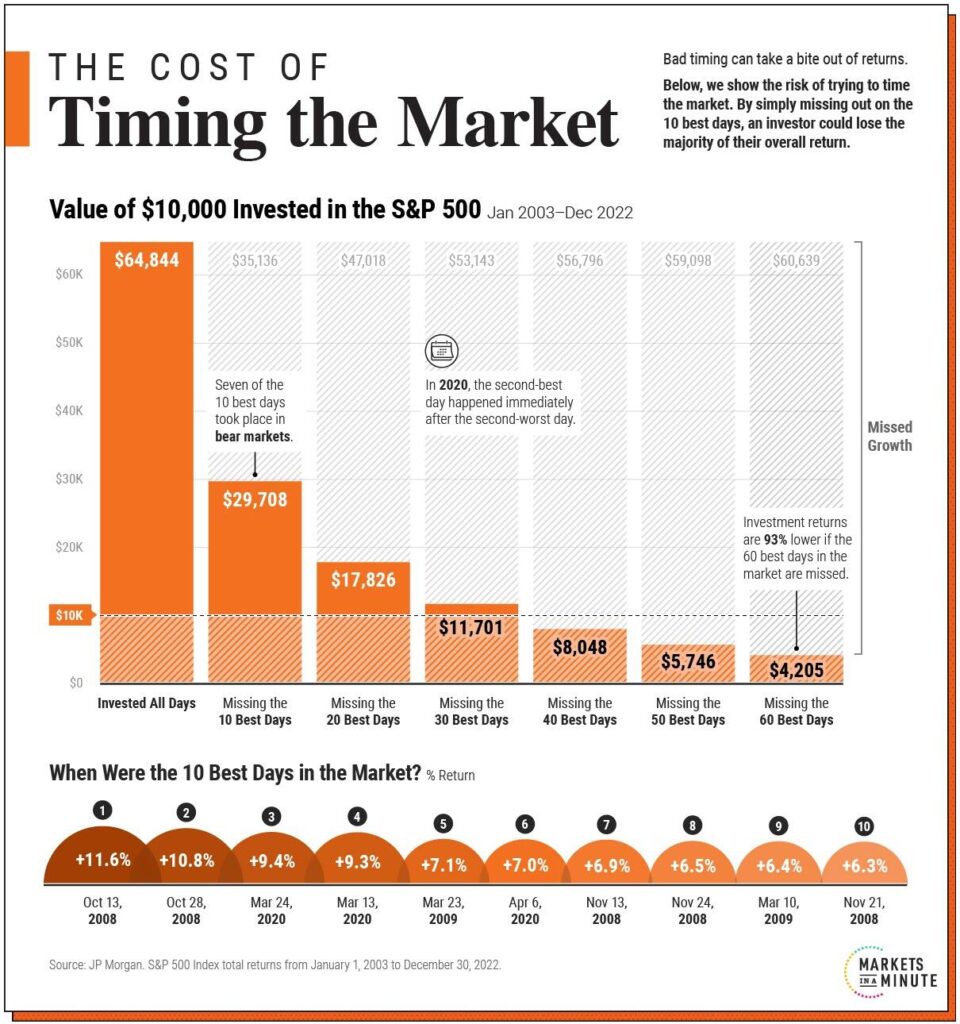

“반면, 고점과 저점을 오가면서 투자를 지속하면 특히 장기간에 걸쳐 경쟁력 있는 수익을 창출할 수 있다. 아래 그래프를 보면 JP모건의 20년간 데이터를 통해 시장 타이밍을 맞추려고 하다가 어떻게 포트폴리오 가치에 손실이 발생하는지를 보여 준다.”

“만약 투자자가 단순히 시장에서 최고의 열흘을 놓친다면 최종 포트폴리오 가치의 50% 이상을 잃게 된다. 투자자는 단 29,708달러의 포트폴리오를 보유하게 되지만, 가만히 있었다면 64,844달러의 포트폴리오를 보유하게 되었을 것이다.”흥미롭게도 이러한 분석 결과는 언제나 동일하다. 작년 3월 러시아의 우크라이나 침공으로 시장이 흔들렸을 때도 같은 분석을 내놓았다.

“공황매도(panic selling)는 손실을 고정시킬 뿐만 아니라 투자자들이 시장 최고의 날들을 놓치게 할 위험을 준다.”과연 그럴까?

“뱅크오브아메리카에 따르면, 1930년으로 거슬러 올라가는 경우 투자자가 매 10년 마다 S&P 500 최고의 열흘을 놓친 경우 총 수익률은 91%에 불과했다. 반면에 침체기에도 꾸준히 투자한 투자자의 수익률은 무려 14,962%였다.” - 피파 스티븐스(Pippa Stevens), CNBC 저널리스트

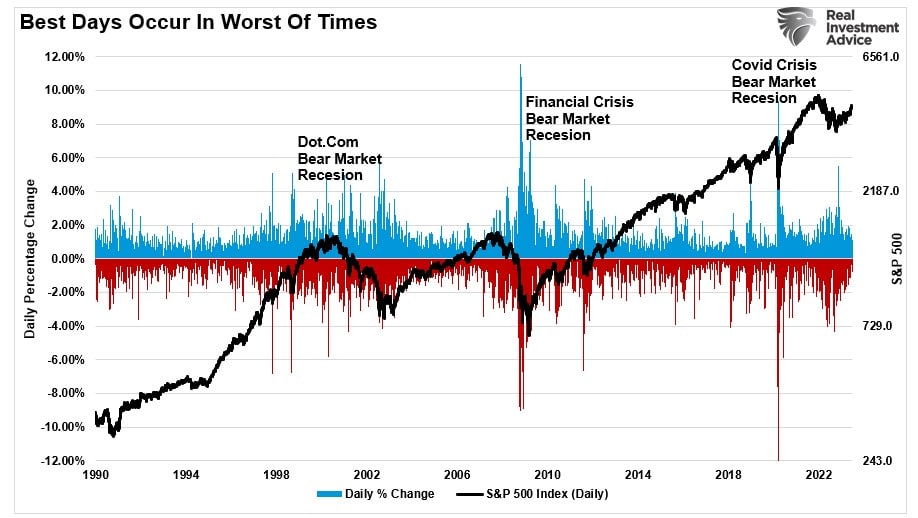

증시 최고의 날은 약세장에서 나타난다

위와 같은 분석은 문제가 있다. 하락하는 날은 어떨까?분석에서도 하락 일수에 대해서는 언급하지만 그 영향은 무시한다. 스태티스타는 다음과 같이 제시한다.

“시장 타이밍을 맞추는 것이 왜 그렇게 어려울까? 종종 최고의 날(일일 최대 상승)은 약세장에서 나타난다. 지난 20년 동안 증시 최고의 날 10번 중 7번은 약세장 영역에서 발생했다. 또한 최고의 날은 최악의 날(일일 최대 하락) 직후에 나왔다.”2022년에 피파 스티븐스도 같은 결론을 내렸다.

“스태티스타는 이러한 놀라운 통계에 주목하면서 투자자들에게 ‘공황매도를 피하라’고 촉구하면서 ‘일반적으로 증시 최고의 날은 최악의 날에 뒤따른다’고 강조했다.”“최고의 날은 일반적으로 최악의 날에 뒤따른다”는 말에 대해 잠시 생각해 보자.

S&P 500 지수가 가장 큰 폭으로 상승한 날은 최악의 시기에 나오는 경향이 있다는 점에서 이 말은 옳다.

그러나 하락장에서는 매수 후 보유 전략이 일반적으로 실패하며 그 이유는 간단하다. 바로 심리 문제다.

필자는 투자자들이 항상 최악의 상황에서 감정적 결정을 내리기 때문에 공황매도를 해서는 안 된다는 점에 동의한다.

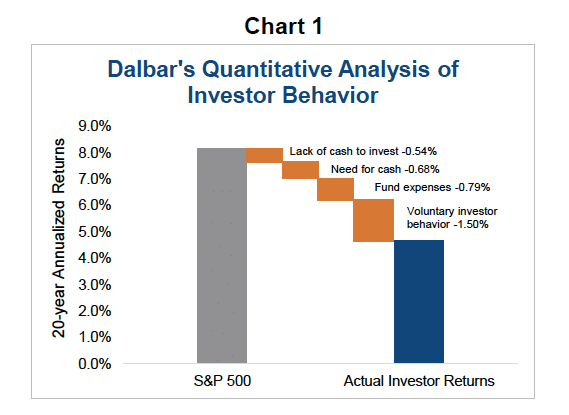

경제연구소 달바(Dalbar)에서 주기적으로 지적하듯이, 개인투자자는 투자 원칙을 방해하는 행동으로 인해 시간이 지남에 따라 항상 벤치마크 지수를 밑도는 수익률을 낸다.

분명히 말하자면, 투자 원칙이 시장 하락 시 포트폴리오의 손실을 막아주지는 않는다. 2008년과 같이 시장이 급락할 때 특히 그렇다. 하지만 확고한 투자 원칙은 손실을 최소화해 회복 가능한 상태로 만드는 데 도움이 된다.

최악의 날을 피하는 것이 더 낫다

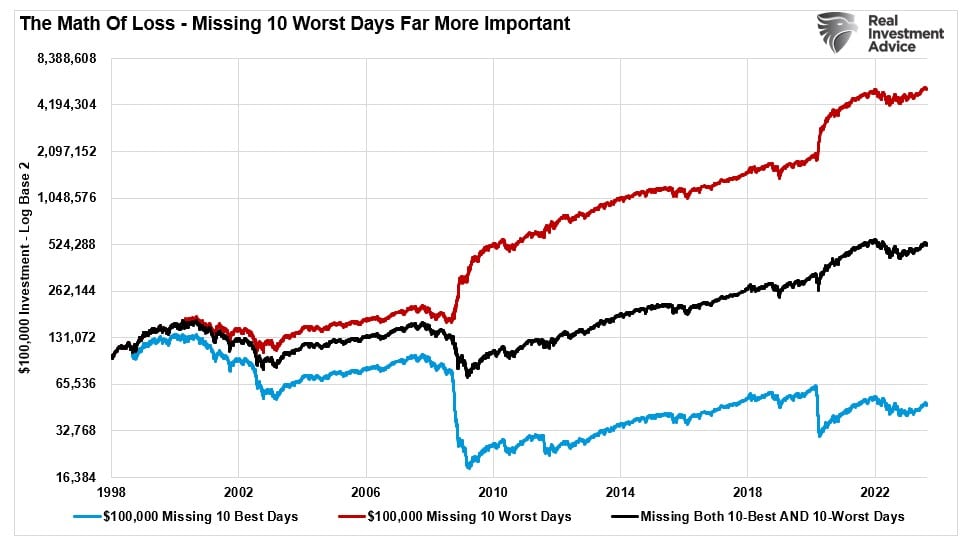

그렇다면 증시 최고의 날이 시장 최악의 기간에 발생한다면 그 기간을 피하는 데 집중하는 것이 더 논리적이지 않을까? 시장에서 “최고의 날”을 놓치면 시간이 지남에 따라 포트폴리오 성과가 저하되겠지만, “최악의 날”을 놓치면 어떻게 될까?약 40년의 투자 기간 동안 “시장 최고의 열흘”을 놓치면 자본 수익의 10%를 잃게 된다. 하지만 “최악의 열흘”을 성공적으로 피했다면 “매수 후 보유” 전략에 비해 2.5배 높은 수익을 얻을 수 있다.

금융 투자 전문 저널리스트인 브렛 아렌즈(Brett Arends)는 다음과 같이 쓴 적이 있다.

“다시 말하자면, 일종의 세탁이다. 폭락 직전 시장에 진입하는 데 드는 비용은 적어도 큰 폭으로 상승하기 직전 시장에서 빠져나오는 비용만큼 크고, 더 클 수도 있다. 금융계에서 이런 사실을 말해 주지 않는 것은 웃기는 일이다.”금융 업계는 자신들에게 수익이 나지 않기 때문에 뒷 이야기를 들려주지 않는다. 이들은 현금이 아닌 투자를 받을 때 돈을 벌기 때문이다.

하지만 여러분에게는 선택권이 있다.

한 가지 간단한 방법

필자는 아래와 같이 명확하게 말씀드리고자 한다.“특정 시점에 시장에 ‘올인’하거나 ‘올아웃’하는 ‘시장 타이밍’ 전략을 엄격하게 지지하지는 않는다. 시장 타이밍의 문제는 일관성에 있다.”

이것이 중요한 포인트다. 인공지능을 포함한 그 어느 누구도 장기적으로 시장 타이밍을 효과적으로 맞출 수는 없다. 시장에 올인 또는 올아웃하면 결국 “거래”의 잘못된 편에 서게 되고, 다른 여러 가지 문제가 발생한다.

또한 역사상 ‘위대한 투자자들’이 왜 ‘매수 후 보유’를 투자 전략으로 사용하지 않는지에 대해서 자문해 볼 필요가 있다. 위대한 워런 버핏도 가끔은 매도를 한다. 진정한 투자자는 가치가 있다고 판단하면 매수하고, 가치가 없으면 매도한다.

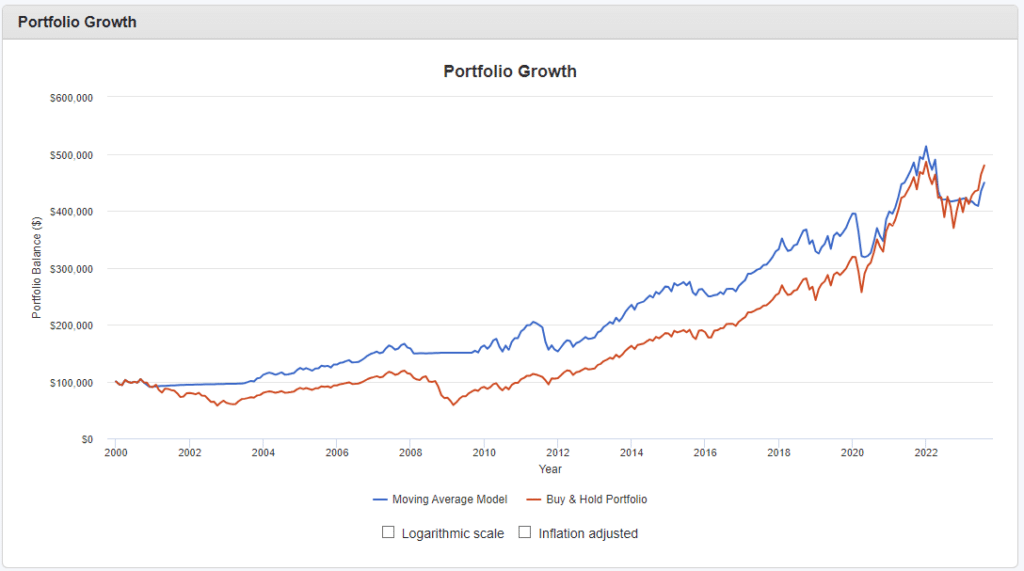

포트폴리오 내에서 리스크를 다루는 정교한 방법은 여러 가지다. 이동평균 크로스오버와 같은 기본적인 가격 분석 방법을 사용하는 것도 장기 보유 기간 동안 유용한 도구가 될 수 있다.

그 방법이 항상 옳을까? 절대 그렇지는 않다. 하지만 원금 손실 리스크를 줄일 수는 있다.

아래 차트는 18개월 이동평균 크로스오버에 대한 연구 결과를 보여 준다.

다음은 이동평균 모델과 매수 후 보유 포트폴리오를 비교한 결과를 나타낸다. “최대 드로다운”(MDD) 열을 주목하자.

- 수익을 낸 포지션을 원래의 포트폴리오 가중치로 축소: 투자 규칙 "수익을 유지하라"

- 수익이 나지 않는 포지션은 매도(상승장에서 수익이 안 나면 하락장에서도 안 난다): 투자 규칙 "손해보는 것은 팔아라"

- 이러한 활동으로 모은 현금은 다음 매수 기회가 있을 때까지 보유: 투자 규칙 "저가에 매수하라"

사소한 조정도 장기적으로는 큰 영향을 미칠 수 있다.

시장의 우여곡절을 모두 파악하려고 노력할 필요는 없지만, 그렇다고 해서 소극적 자세로 시장에 휩쓸려서는 안 된다.

시장 ‘타이밍’을 맞추기는 불가능할 수 있으나, 시장이 투자자에게 좋은 가치를 제공하는지에 대한 현명한 결론에 도달할 수는 있다.

여러분에게는 선택권이 있다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

펜타닐 몰아낼 신약 나온다…"年 매출 최대 10조원" [양병훈의 해외주식 꿀팁]

해외 투자의 길잡이가 되겠습니다. 해외 증시에 대한 최근 이슈, 전문가 견해, 유용한 자료 등 꿀팁을 전합니다.마약성 진통제가 큰 사회적 문제를 일으키고 있는 미국에서 새로운 비마약성 진통제로 신약 허가 신...

![펜타닐 몰아낼 신약 나온다…"年 매출 최대 10조원" [양병훈의 해외주식 꿀팁]](https://img.hankyung.com/photo/202411/01.38750281.3.jpg)

-

2

4억이 57억으로…'사외다' 주지훈, 또 잭팟 터트리나

'사랑은 외나무다리에서'가 단 2회 방송 만에 최고 시청률 8.1%를 기록하면서 작품의 흥행 기대감이 제작사인 블리츠웨이 주가에 반영될지 관심이 쏠린다. 특히 '사랑은 외나무다리에서' 주...

-

3

"죽을 때까지 월 1100만원씩 연금 탄다"…어떻게 했길래?

스웨덴 스톡홀름에 사는 페테르 그레게포르스(68)는 연금으로 한 달에 8만4000스웨덴크로나(약 1100만원)를 수령한다. 은퇴 전 소득과 거의 같은 수준이다. 30년간 연금 계좌를 주식 위주로 운용한 결과다. 그는...