"또 박스권 속 테마경쟁 치열할 듯…Fed 발언은 변수" [주간전망]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

NH證, 코스피 2490~2610p 제시

"박스권 흐름 지속…테마·종목장세 전망"

"수출 지표 속 차기 주도주 찾아야"

금리 불확실성도 잔존…"Fed 위원 발언 등 주목"

"박스권 흐름 지속…테마·종목장세 전망"

"수출 지표 속 차기 주도주 찾아야"

금리 불확실성도 잔존…"Fed 위원 발언 등 주목"

3일 증권업계에 따르면 이번 주 코스피지수는 2490~2610포인트(NH투자증권 기준)를 나타낼 전망이다. 지난 1일 코스피지수는 2563.71, 코스닥지수는 919.74에 거래를 마쳤다.

전주(8월 28일~9월 1일) 한국 증시는 그간의 하락세를 딛고 반등했다. 1일 기준 코스피지수는 직전주 마지막 거래일(8월 25일) 종가 대비 1.03%, 코스닥지수는 2% 상승했다. 고용 시장 과열이 꺾이고 있단 시그널에 경기 침체가 우려가 커지면서 미 중앙은행(Fed)이 금리인상을 멈출 것이란 기대감이 확산됐기 때문이다. 이에 그동안 주식시장 부진의 원인이었던 미국 국채 금리가 떨어지면서 투자심리가 되살아났다. 엔비디아 수주에 성공한 삼성전자를 필두로 기술주 전반이 강세를 보였다.

"박스권 속 종목 장세 전망"

김영환 미래에셋증권 연구원은 "최근 미국 금융 시장에서는 노동 시장의 과열이 진정되면서 Fed의 추가 긴축 우려가 완화되고 있다"며 "한국 입장에서도 미국 금리 상승 압력이 완화된다는 점은 긍정적"이라고 분석했다.

다만 "미국 노동 시장이 위축되는 경우 한국의 미국향 소비재 수출은 어느 정도 영향을 받을 수밖에 없다는 점에서 한국 수출 회복 시점은 지연될 우려가 있고, 이로 인해 단기적으로 한국 주식 시장의 성과가 미국 주식 시장보다 뒤처지는 상황이 나타날 수 있다"고 짚었다. 그러면서 "주가지수는 박스권에 머무르는 가운데 종목 장세가 이어질 공산이 크다고 판단된다"고 전망했다.

황준호 상상인증권 연구원은 "국내 증시는 지난 8월 잭슨홀 미팅에서의 금리 인상 가능성의 하락 및 미국 고용 시장 둔화에 따른 위험자산 선호 심리의 회복이 호재로 작용할 것"이라면서도 "같은달 31일 발표된 한국의 7월 산업생산·소비·투자가 일제히 부진하고 8월 수출이 대중, 반도체 수출 부진으로 인해 11개월 연속 감소하는 등 실물 경제 및 대외 무역이 회복되고 있지 않은 점은 증시에 하방 압력을 증대시킬 것"이라고 봤다.

황 연구원은 또 "여기에 이달 19일~20일 개최되는 9월 연방공개시장위원회(FOMC) 회의 전까지는 전반적으로 변동성이 다소 제한될 것으로 예상한다"며 "이러한 시장 변동성의 제한은 결과적으로 8월 증시와 마찬가지로 테마주 투자를 활발하게 만들면서 9월에 시장 주도 테마 자리를 두고 2차전지·전기차와 반도체·인공지능(AI) 간 경쟁이 치열해질 것"으로 덧붙였다.

"변동성 확대 가능성도…Fed 발언이 변수"

이 가운데 수출 지표를 통해 차기 주도주에 대한 힌트를 얻을 수 있단 조언이 나온다.

최유준 신한투자증권 연구원은 "금리와 중국 변수의 영향력이 지대하면서 지수 상단이 막혀있다"며 "제한된 주가 범위 내에서 올라가는 종목이 있다면 내려가는 종목도 있을 것"이라고 말했다. 이어 "현재는 기술주-이차전지의 구도가 만들어졌는데 수출 지표가 차별화를 일으킨 것으로 추정한다"며 "이는 턴어라운드(흑자전환) 기대가 시장의 주된 동력이라고 볼 수 있고 품목별 수출 지표 개선을 통해서 차기 주도주를 가늠할 필요가 있다"고 말했다.

반면 Fed 당국자들의 매파적(통화긴축선호) 발언 등에 따른 금리 불확실성이 잔존하는 만큼 금융 시장 변동성이 우려된다는 시각도 있다. 이미 지난 1일(현지시간) 뉴욕증시는 실업률 상승에 따른 경기 둔화 신호에도 Fed 당국자의 추가 긴축 가능성 발언에 투자심리가 흔들린 탓에 혼조세로 마감했다. 이날 뉴욕증권거래소(NYSE)에서 다우지수는 전장 대비 0.33%, S&P500지수는 0.18% 오른 반면, 나스닥지수는 0.02% 약보합 마감했다.

김유미 키움증권 연구원은 "다음 주에는 Fed 위원들의 발언과 베이지북, 중국의 경제지표에 관심을 주목할 필요가 있다"고 설명했다. 김 연구원은 "다음 주 발표될 베이지북에서 지역 연방은행들은 소비를 중심으로 경제활동이 예상보다 양호하고 인플레이션(물가상승)은 둔화되고 있지만 상방 리스크를 경계할 수 있다"며 "예정된 Fed 위원들의 발언이 추가 금리 인상의 여지를 열어둘 경우 통화정책 불확실성에 따른 가격 변수의 변동성은 다시 확대될 수 있다"고 내다봤다. .

한편, 뉴욕증시는 오는 4일 노동절로 휴장한다.

신현아 한경닷컴 기자 sha0119@hankyung.com

관련 뉴스

-

1

브라질과 캐나다 멕시코 등 세계 각국이 시장금리와 환율 관리에 비상이 걸렸다. 미국 주식과 채권 등 달러화 자산이 블랙홀처럼 해외 자금을 빨아들이는 가운데 재정 악화, 정치적 불안, 통상 악재 등의 이벤트에 국채 금...

-

2

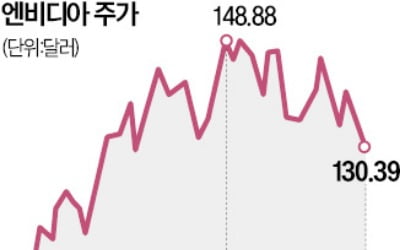

인공지능(AI) 칩 선두주자 엔비디아 주가가 연일 하락하면서 17일(현지시간) 장중 130달러 선 아래로 내려앉았다.엔비디아 주가는 이날 뉴욕증시에서 전날보다 1.22% 내린 130.39달러에 장을 마쳤다. 장 초반...

-

3

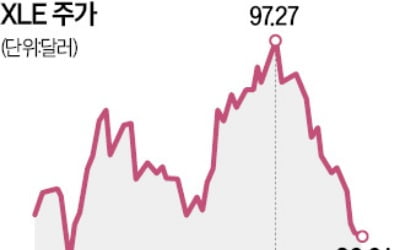

‘세계의 공장’ 중국의 경기 둔화로 에너지 수요가 큰 폭으로 줄어들면서 미국 에너지 주식이 약세를 띠고 있다.17일(현지시간) 뉴욕증시에서 미국 대표 에너지 상장지수펀드(ETF)인 ‘...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)