상상인증권 분석

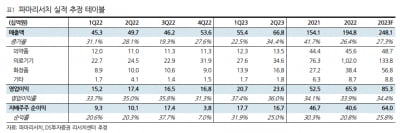

동아쏘시오홀딩스의 2023년 상반기 연결 재무제표 기준 매출은 전년 동기 대비 11.6% 늘어난 5404억원을 기록했다. 영업이익은 195.3% 증가한 361억원이다.

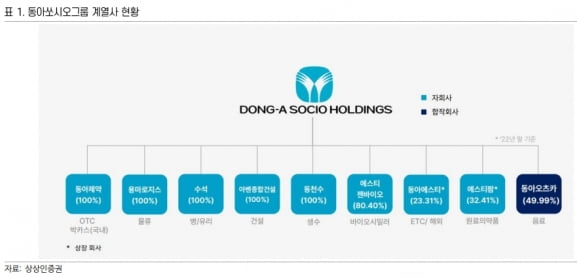

100% 자회사인 동아제약이 실적을 이끌었다. 동아제약은 상반기 매출 3053억원, 영업이익 402억원을 기록했다. 전년 동기 대비 17.5%, 59.4% 증가한 수치다. 박카스, 일반의약품, 비타민 브랜드 ‘오쏘몰’ 등 생활건강부문에서 매출이 고르게 늘었다.

올 하반기에는 자회사 에스티젠바이오의 성장을 기대했다. 상반기에 에스티젠바이오는 매출 161억원, 영업손실 86억원을 냈다. 매출은 전년 동기 대비 73.2% 늘고 영업적자를 이어갔다.

하반기에는 설비를 증설하고 임상 및 상업화 준비 물량을 생산하면서 매출이 크게 성장할 것으로 예상했다. 에스티젠바이오는 바이오시밀러(바이오의약품 복제약) 생산 배양기(리액터)를 1000ℓ로 늘리고, 올 3분기부터 공장 검증(밸리데이션)을 시작할 계획이다. 지난해 기준 30배치에서 내년 80배치까지 최대 생산능력(캐파)을 늘린다는 목표다.

에스티젠바이오는 하반기부터 ‘스텔라라’ 바이오시밀러의 허가에 필요한 공급물량을 생산할 계획이다. ‘아일리아’ 바이오시밀러의 임상 3상 공급 물량도 하반기 생산이 예정됐다.

이에 따라 에스티젠바이오의 올해 매출은 500억원에 근접하고 영업이익은 손익분기점(BEP) 수준에 근접할 것으로 추정했다. 내년에는 매출이 더욱 늘고 영업이익의 흑자를 예상했다.

하태기 연구원은 “에스티젠바이오는 올해 상반기까지 지주사에 부담을 안겨줬지만 올해 하반기를 거치면서 부담을 해소하고 내년에는 기대를 가지도록 변화할 것”이라며 “동아쏘시오홀딩스 주가의 상승 분위기를 조성할 수 있을 것”이라고 했다.

박인혁 기자 hyuk@hankyung.com