“클래시스, 이루다 지분 매입 긍정적…시너지 효과 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

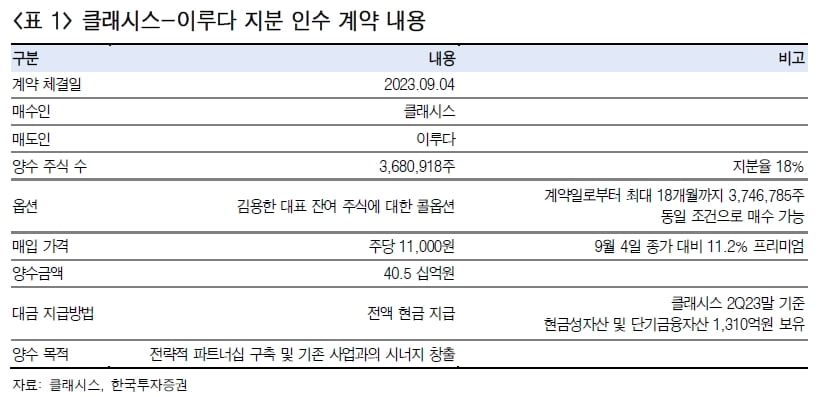

클래시스는 전날 장 마감 이후 이루다의 지분 368만주를 주당 1만1000원에 취득하는 주식매매계약을 맺었다고 공시했다. 전일 종가 대비 11% 높은 가격이다. 이번 계약에서 이루다의 기업 가치는 2249억원으로 평가됐다.

박종현 다올투자증권 연구원은 “이번 인수로 평가된 이루다의 기업 가치는 2023년 예상 실적 기준 주가수익비율(PER) 25.5배로, 국내 미용 의료기기 기업들이 27.3배라는 점을 감안하면 합리적인 수준"이라고 말했다.

이번 인수를 통해 클래시스의 제품군 및 수출 지역이 확장될 것으로 전망했다. 강시온 한국투자증권 연구원은 “이루다는 클래시스의 매출 비중이 낮은 레이저와 고주파(RF)에 강점을 보유했다”며 “이루다의 제품군을 확보하면 클래시스는 레이저, 집속형초음파(HIFU), RF, 복합기기 등 모든 에너지원 제품군을 보유하게 된다”고 설명했다.

지역 확대 측면에서도 긍정적일 것으로 봤다. 이루다는 글로벌 미용의료기기기업 큐테라를 통해 미국 내에서 ‘시크릿RF’ 및 ‘시크릿듀오’를 판매하고 있다. 지난해 기준 미국 매출 비중은 35.6%다. 이루다의 유통망을 활용해 클래시스의 수출 지역이 다각화될 것으로 예상했다.

다올투자증권은 클래시스에 대한 투자의견 ‘매수’를 유지하고 목표주가를 4만6000원으로 올렸다. 한국투자증권은 투자의견 ‘매수’ 및 목표주가 4만2000원을 유지했다.

박인혁 기자 hyuk@hankyung.com

-

1

휴온스는 남성 전립선건강 개별인정형원료 ‘사군자추출물’이 미국 특허청의 원천기술 특허를 받았다고 5일 밝혔다. 이번 특허는 전립선 비대증의 예방 또는 치료뿐 아니라 건강기능식품으로도 이용할 수 있는 ‘사군자 추출물을...

-

2

“덴티움, 中VBP 가격 하락 내년 1분기 종료될 것”

NH투자증권은 5일 덴티움에 대해 지난 4월부터 시작된 중국의 정부 주도 임플란트 대량 구매(VBP)에 따른 가격 하락이 내년 1분기 종료될 것으로 전망했다. 투자의견 ‘매수’를 유지하고, 목표주가를 18만원으로 1...

-

3

메디톡스, 태국서 3년만에 ‘메디톡신’ 판매…이달 수출 재개

메디톡스가 태국 식품의약품청(TFDA)으로부터 보툴리눔 톡신 제제 ‘메디톡신(수출명 뉴로녹스)’의 판매 승인을 받아 수출을 본격화한다고 4일 밝혔다. 태국 정부로부터 사용 중지 처분을 받은 지 3년 만이다. 메디톡신...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)