시중은행의 예금 금리가 오르면서 저축은행 발등에 불이 떨어졌다. 고객 이탈을 막기 위해 금리를 연 4%대로 끌어올렸지만 은행권과의 금리 격차는 줄어들고 있어서다.

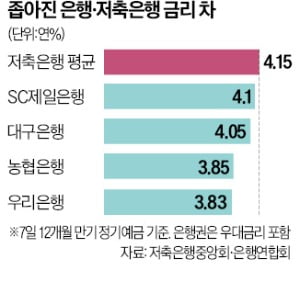

7일 저축은행중앙회에 따르면 이날 기준 전국 79개 저축은행의 평균 정기예금 금리(12개월 만기)는 연 4.15%로 집계됐다. DH저축은행은 연 4.55% 정기예금을 내놨다. BNK저축은행, HB저축은행, JT저축은행, 동양저축은행 등도 연 4.5% 정기예금을 취급하고 있다.

저축은행은 지난해 하반기 시장금리가 급등하면서 최고 연 6%대 금리 예금 상품을 선보였다. 현재 만기를 앞두고 있어 금리를 끌어올려 수신 재유치에 나서야 한다. 은행권도 수신을 통한 자금 조달에 뛰어들며 저축은행의 수신 유치 환경이 악화했다. 미국 국고채 금리 상승으로 은행채 금리가 올랐고, 유동성과 예수금 대비 대출 비율 규제가 정상화되면서 은행권 역시 자금 확보에 열을 올리고 있기 때문이다.

은행권에서도 연 4%대 정기예금 상품을 쉽게 찾아볼 수 있다. 은행연합회에 따르면 우대금리를 포함해 최고금리가 가장 높은 정기예금 상품은 SC제일은행의 ‘e-그린세이브예금’(연 4.1%)이다. 저축은행 평균 금리와 비교하면 0.05%포인트, 저축은행 최고금리(연 4.55%) 상품과는 0.45%포인트 차이에 불과하다. 대구·수협·부산은행 등도 연 4%대 정기예금 상품을 내놨다.

국민 신한 하나 우리 농협 등 5대 은행 정기예금 금리도 연 3.5~3.85%로 올랐다. 일반적으로 저축은행 예금금리가 은행권보다 1%포인트 안팎 높은 걸 고려하면 현재 금리 차이는 수신을 유치하기에 매력적이지 못하다는 분석이다.

일각에선 연체율 상승 등 저축은행 건전성이 우려되는 상황에서 수신 재유치까지 어려워지면 유동성에 문제가 생길 수 있다는 전망도 제기된다. 하지만 저축은행업계와 당국에선 안전장치를 마련해뒀다고 설명한다. 올해 상반기 저축은행 전체 대손비용(6292억원)은 전년 대비 48.3% 늘었고, 국제결제은행(BIS) 기준 자기자본비율(14.15%)도 규제 비율(7~8%)보다 높다.