'시세 12억' 주택연금 가입자, 月 56만8천원 더 받는다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기존 가입자 더 받으려면 재가입

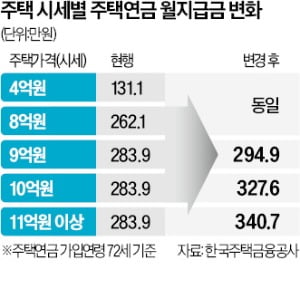

구체적으로 주택연금 평균 가입 연령인 72세 소유자가 시세 9억원 집을 담보로 주택연금에 가입하면 월지급금이 기존 283만9000원에서 294만9000원으로 11만원(4%) 증가한다. 시세 10억원인 주택은 월지급금이 283만9000원에서 327만6000원으로 43만7000원(15%) 늘어나고 시세 11억원 이상 주택은 283만9000원에서 340만7000원으로 56만8000원(20%) 증가한다.

반면 주택 시세가 8억6700만원 이하면 시행령 개정 후에도 월지급금이 변하지 않는다. 주택연금 가입 신청자의 나이에 따라 다르지만 72세의 경우 시세 8억6700만원 이하 주택은 총대출한도가 애초에 5억원 이하이기 때문이다.

한국주택금융공사가 총대출한도를 높이는 이유는 법률 개정에 따라 주택연금 가입 대상 주택 가격이 ‘공시가격’ 9억원 이하에서 12억원 이하로 확대돼 집값에 맞게 월지급금 상한선도 올리기로 해서다. 다음달 12일부터 가입 대상 주택은 주택연금 가입 신청접수일을 기준으로 공시가격이 12억원 이하인 주택 및 주거 목적 오피스텔이다.

바뀐 주택연금 제도는 10월 12일 이후 신규 가입자부터 적용된다. 기존 주택연금 가입자 중에서 주택 시세가 8억6700만원을 넘어 월지급금을 높이길 희망하는 경우 제도 시행일부터 6개월 이내에 기존 주택연금을 해지하고 재가입해야 한다. 해지 후 재가입하기 위해선 기존 주택연금 대출잔액(연금수령액 등)을 먼저 상환하고, 초기보증료(가입비)를 다시 부담해야 하는 점은 유의해야 한다.

정의진 기자 justjin@hankyung.com

-

1

리플(XRP)이 미국 증권거래위원회(SEC)와의 증권성 논쟁 소송전에서 일부 승소한 이후에도 암호화폐 시장의 거래량은 좀처럼 회복하지 못하고 있다. 전문가들은 현재 알트코인 시장은 한동안 약세를 보일 가능성이 크지만...

-

2

한국경제신문은 암호화폐 투자 뉴스레터 ‘코알라’를 매주 수요일 발행하고 있습니다. 코알라는 한경 금융부 핀테크팀과 한경의 암호화폐 전문매체 블루밍비트, 벤처캐피털·운용·평가사 전문가들이 함께 만듭니다. 암호화폐 시장...

-

3

3040 여성 특화조직 '삼성화재 SF지점' "10명 중 8명이 만족…삼성화재 SF지점 RC에 도전하세요"

삼성화재 SF지점의 리스크 컨설턴트(RC·보험설계사)들이 본격적으로 영업을 시작한 지 4주년을 맞이했다. SF지점은 3040 경력단절 여성의 일자리 창출과 보험 컨설팅 전문가 양성을 목표로 발대했다. 2019년 수도...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)