"현대오토에버, 좋은 기업과 좋은 주식은 달라…목표가↑·투자의견↓"-유안타

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

장 연구원은 "주가는 연초 이후 101% 상승했다"며 "특히 지난 6월 28일 최고경영자(CEO) 인베스터 데이 이후부터 주가는 46% 상승하면서 단기간 급등한 모습"이라고 말했다.

그는 "현대차그룹 디지털 전환에 따라 전 사업부문이 기대 이상의 매출 성장을 달성했고, 지배순이익이 5개 분기 연속 서프라이즈를 기록하면서 올해와 내년 연간 실적 컨센서스(추정치)는 상향 기조를 보인다"고 말했다. 이어서 "CEO 인베스터 데이는 상향된 중기 매출 목표 발표를 통해 경영진의 자신감과 외형 성장 가시성을 확인할 수 있단 측면에서 주가 촉매제로 작용했다고 본다"고 했다.

일단 성장성과 안정성을 겸비한 '좋은 기업'임에는 분명하다는 게 장 연구원 의견이다. 그는 " 현대차그룹의 디지털 전환 전략에 따라 회사 엔터프라이즈 IT 수요가 보장돼 있고 완성차 SDV 전환에 따라 신성장사업인 차량SW는 고성장을 이어갈 전망"이라며 "고마진 구독형 매출을 확대해 전사 이익 믹스를 개선해 나가는 점도 긍정적"이라고 말했다.

다만 현 주가가 적정한지는 따져봐야 한다고 장 연구원은 강조했다. 그는 "주가 재평가를 위해서는 시장 기대치 이상의 이익 성장 발현이 필수적이지만 차량SW 검증, 스마트팩토리 솔루션 등 신사업들이 본격적으로 이익 기여를 하는 시점은 2025년 현대차·기아 신공장 가동 이후가 될 전망"이라며 "목표주가는 올리지만 현 주가 수준에서 나타난 밸류에이션 부담을 고려해 투자의견을 중립으로 조정한다"고 했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"연봉 깎이는 건 못 참지" 줄퇴사…잘나가던 회사에 무슨 일이 [나수지의 뉴욕리포트]

여러분은 골드만삭스하면 어떤 이미지가 떠오르시나요? 2009년 미국 잡지인 롤링스톤은 골드만삭스를 가리켜 '흡혈 오징어'라고 불렀습니다. 돈 냄새가 나면 어디든지 빨판을 들이대 피를 빨아간다는겁니다. 탐욕스러운 투기...

!["연봉 깎이는 건 못 참지" 줄퇴사…잘나가던 회사에 무슨 일이 [나수지의 뉴욕리포트]](https://img.hankyung.com/photo/202309/01.34517943.3.jpg)

-

2

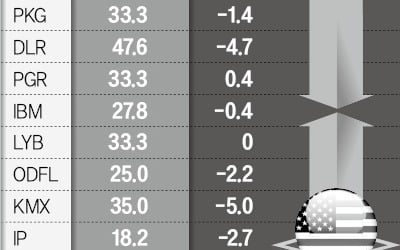

미국 증시를 대표하는 S&P500지수가 올 들어 13일(현지시간)까지 16% 이상 오르면서 과열 우려가 나오는 가운데, 주가가 고평가된 종목 투자에 주의해야 한다는 조언이 나왔다. 현재 주가가 월스트리트 애널리스트들...

-

3

미국 증시의 대표 지수인 S&P500이 연초 대비 16% 넘게 오르면서 증시 과열 우려가 나오는 가운데 시장의 기대보다 지나치게 고평가된 종목에 대해 주의를 기울여야한다는 분석이 나왔다. 미국 반도체 대장주인 인텔도...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)