한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO 칼럼] 박스권에서 유용한 커버드콜 전략과 ETF

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO 칼럼] 박스권에서 유용한 커버드콜 전략과 ETF](https://img.hankyung.com/photo/202309/01.34488025.1.jpg)

![[마켓PRO 칼럼] 박스권에서 유용한 커버드콜 전략과 ETF](https://img.hankyung.com/photo/202309/01.34508176.1.jpg)

![[마켓PRO 칼럼] 박스권에서 유용한 커버드콜 전략과 ETF](https://img.hankyung.com/photo/202309/01.34518959.1.png)

미국과 한국 주식시장이 뚜렷한 주도주나 섹터 없이 갈팡질팡하는 가운데, 전문가들의 전망 역시 엇갈리는 중입니다. 오늘은 이런 자신감 없는 시장에서 유효한 커버드콜(Covered Call) 전략과 해당 전략을 쓰는 ETF 종목을 몇 가지 소개하겠습니다.

시장이 갈팡질팡한다면, 옵션매도 프리미엄으로 안전마진을 확보

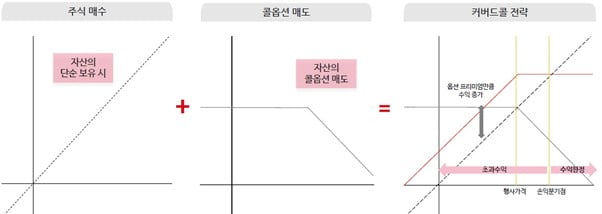

커버드콜은 주식 매수 포지션과 자산의 콜옵션 매도 포지션으로 구축됩니다. 콜옵션을 매도한 프리미엄을 얻는 대신, 주가 상승이 이익분을 잃습니다. 옵션매도로 일정부분 현금흐름을 확보하는 대신, 위가 막힌 투자를 하게 되는 겁니다.

또 보통 커버드콜 ETF는 매월 새로운 콜매도 포지션을 구축하는데, 변동성이 커지는 시장 하락시에 옵션 프리미엄이 커져 보다 큰 현금흐름을 얻을 수 있게 됩니다. 이는 커버드콜 전략에서 보다 큰 안전마진으로 활용할 수 있습니다. 다만 일반적인 하락이 아닌 급락시에는 주식 포지션과 같은 하락합니다.

커버드콜 전략은 하락과 상승을 반복하면서 변동성이 커진 상태에서 시장이 횡보할 경우 가장 큰 효용을 얻을 수 있습니다. 장기로 투자하거나 시장의 급락을 막아주는 전략이 되지는 못하지만, 요즘처럼 방향을 가늠하기 힘든 가운데 시장이 작은 박스권을 형성할 경우 3~6개월 한정적으로 쓰기에 유용한 전략입니다.

미국시장에 상장된 커버드콜 전략

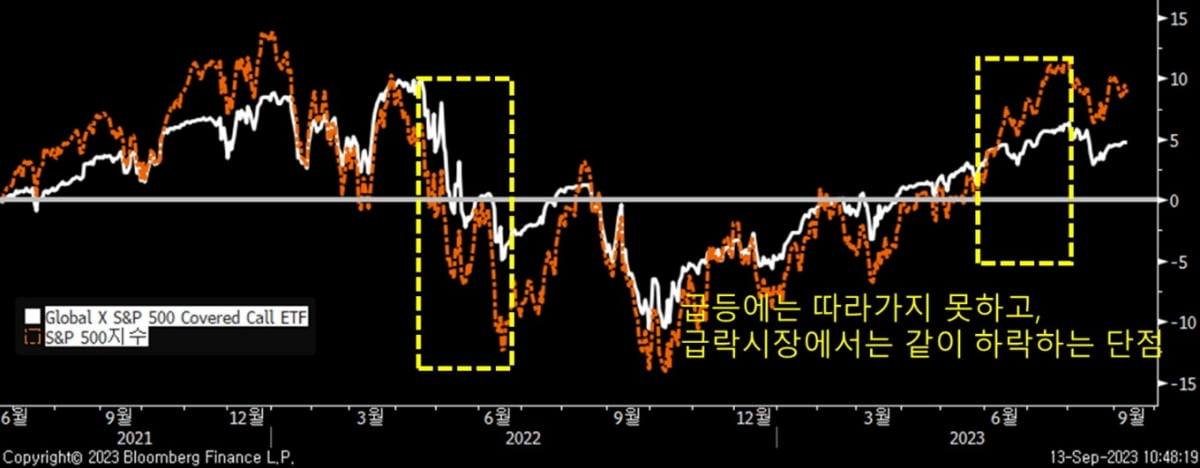

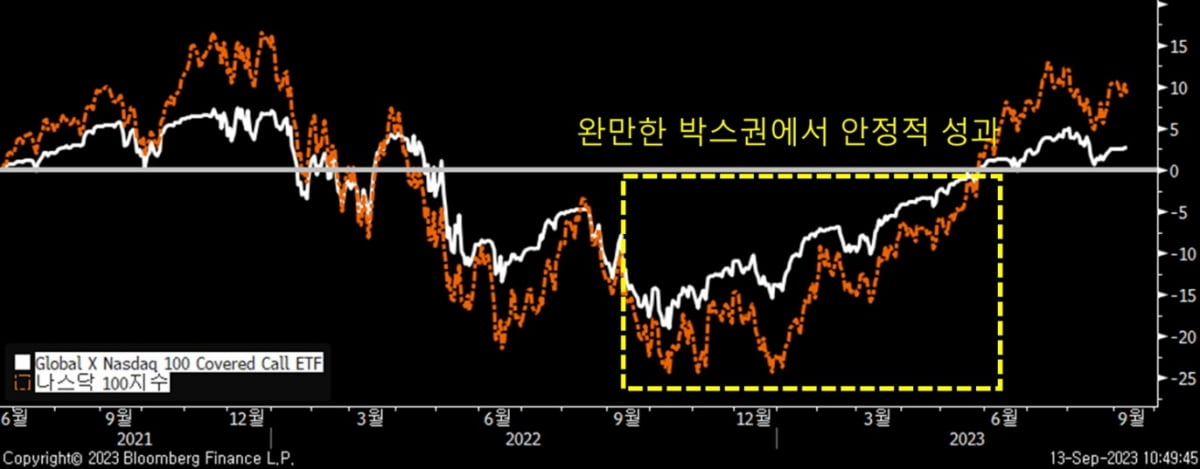

미국에 상장되어 있는 대표적인 지수 커버드콜ETF는 글로벌엑스자산운용의 S&P500 커버드콜 ETF (티커 XYLD), 나스닥커버드콜(티커 QYLD) 등이 있습니다. 해당 종목은 등가격(현재가와 같은 수준의 행사가) 옵션을 매월 셋째 금요일 주식 포지션만큼 매도해 커버드콜 전략을 리밸런싱해 나갑니다. 아래는 해당 종목이 추종하는 지수들과 두 ETF의 수익률과 변동성을 비교한 표입니다. 장기로는 커버드콜 전략이 기초 지수에 비하여 수익성에서 뒤처지는 것을 볼 수 있습니다. 하지만 단기로 시장이 등락하면서 횡보하는 모습을 보이면 변동성을 잡아주면서도 수익성을 얻을 수 있는 좋은 수단이 되는 것 또한 확인됩니다.

한국시장에 상장된 커버드콜 전략’

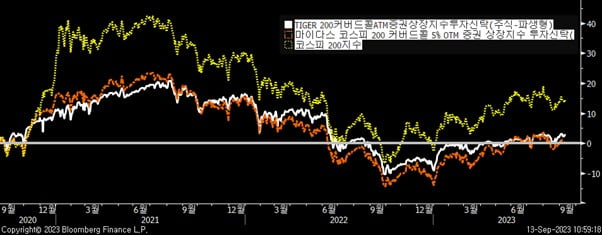

커버드콜 전략을 구사하는 ETF는 한국에도 상장되어 있습니다. KOSPI200을 기초지수로 한 지수커버드콜ETF를 거래할 수 있습니다.특히 커버드콜 단점인 상승장에서 수익률을 따라가지 못한다는 점을 보완하기 위해 국내에 상장된 ETF의 경우 옵션 매도전략에서도 등가격 옵션이 아닌 5% 높은 가격 수준에서의 외가격 옵션 매도를 택한 종목도 상장돼 있습니다. 해당종목 운용사는 외가격 옵션 매도를 통해 프리미엄은 줄어들지라도 지수 상승시 성과를 따라갈 수 있는 효과를 기대한 것으로 보입니다.

하지만 결과는 기대에 한참 못 미칩니다. 지수가 빠질 때는 같이 빠지고, 일반적인 박스피 장세에서도 옵션 프리미엄이 작은 전략을 택하다 보니 현금흐름을 쌓지 못합니다. 아래는 국내 상장되어 있는 KOSPI200 커버드콜 ETF와 +5%의 외가격 옵션의 수익률을 KOSPI200 지수와 비교한 누적 수익률 그래프입니다.

진보한 커버드콜 전략

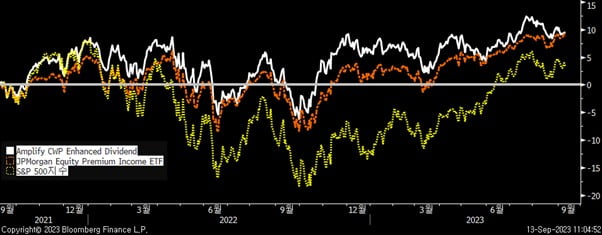

커버드콜 전략이 진화하면서 단순하게 지수에 투자하는 것이 아닌, 성장성이나 안정성을 갖춘 압축 포트폴리오와 옵션매도전략을 섞은 종목도 등장했습니다. 미국에 상장된 대표적인 종목형 커버드콜 ETF는 JP모건의 에쿼티 프리미엄인컴(티커 JEPI)와 앰플리파이 CWP 인헨스드 디비던드(티커 DIVO)가 있습니다.JEPI는 주식 프리미엄으로 배당을 제공하는데, 앞서 설명한 주가지수를 기초로 하는 패시브ETF들과는 다릅니다. ETF에 담기는 종목은 약 100개로 선별하는데, 선별기준은 낮은 변동성, 낮은 베타의 기준으로 고르게 됩니다. 옵션은 S&P500 지수의 외가격 옵션을 콜매도해 배당수익률을 연 9%에 육박하도록 높이는 전략을 구사합니다.

DIVO는 앰플리파이 운용사가 CWP에 자문을 얻어 운용하는 액티브ETF이며, 주식배당에 옵션 매도를 통한 추가배당전략을 구사합니다. DIVO 역시 JEPI처럼 액티브 상품이지만, 개별주식 25개로 더 압축하여 선별하되, 10개 섹터에서 이익성장과 배당성장이 높은 종목을 중심으로 분산하여 선별합니다. DIVO의 경우 제안서에서 명확하게 옵션매도전략을 설명하고 있지는 않으나, 프리미엄 타겟을 연 2~4%로 명시하고 있습니다. JEPI보다 콜매도에 있어서는 점잖고, 주식 선별은 성장성을 감안해 공격적입니다.

해당 전략을 복제하는 ETF가 한국 주식시장에 KODEX 미국 배당프리미엄 ETF라는 이름으로 상장되어 거래가 가능합니다.

두 종목 모두 단순하게 지수를 편입하지 않고, 종목을 선별해 압축투자 하면서 안정성과 성장성을 고려하는 전략으로 차별화합니다. 이러다보니 커버드콜 전략에서 불리한 국면인 상승시장에서 성과를 따라갈 수 있고, 급락장에서도 어느정도 방어가 가능하게 됩니다. 기존 커버드콜 전략의 장점인 안정성 역시 확보하면서 말이지요. 이렇게 되면서 해당 종목들은 일시적이고 단기적인 대응에만 쓰는 커버드콜 전략을 장기로 가지고 갈 수 있는 매력을 더한 종목들로 활용할 수 있습니다.

-

1

[마켓PRO 칼럼] "강달러 지속 가능성…세계 경제에 부담 요인"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 최진호 우리은행 투자상...

![[마켓PRO 칼럼] "강달러 지속 가능성…세계 경제에 부담 요인"](https://img.hankyung.com/photo/202309/01.34508195.3.jpg)

-

2

신성호 한국경제신문 연구위원의 ETF 심층해부 테슬라 커버드콜 분배율 50%시간에 투자하는 ETF YieldMAX ETF에 대한 관심이 뜨겁다. 번역하면 ‘인컴수익률 극대화’ ETF이다. 증권예탁원 자료에 의하면 Y...

![[마켓PRO] HOT한 ETF YieldMAX 대해부](https://img.hankyung.com/photo/202309/AA.18008033.3.jpg)

-

3

[마켓PRO 칼럼] "통화완화 전 '경기침체' 우려…유동성 확보해야"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.김정민 대신증권 랩사업부 ...

![[마켓PRO 칼럼] "통화완화 전 '경기침체' 우려…유동성 확보해야"](https://img.hankyung.com/photo/202309/01.34488152.3.jpg)