퇴직연금 굴릴때…안전 원하면 예금, 수익 높이려면 TDF

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

4가지로 위험등급 나누고

성향따라 미리 옵션 선택

상품만기 후 조치 없으면

6주뒤 자동으로 변경 운용

원금 지키고 싶다면 은행 예금

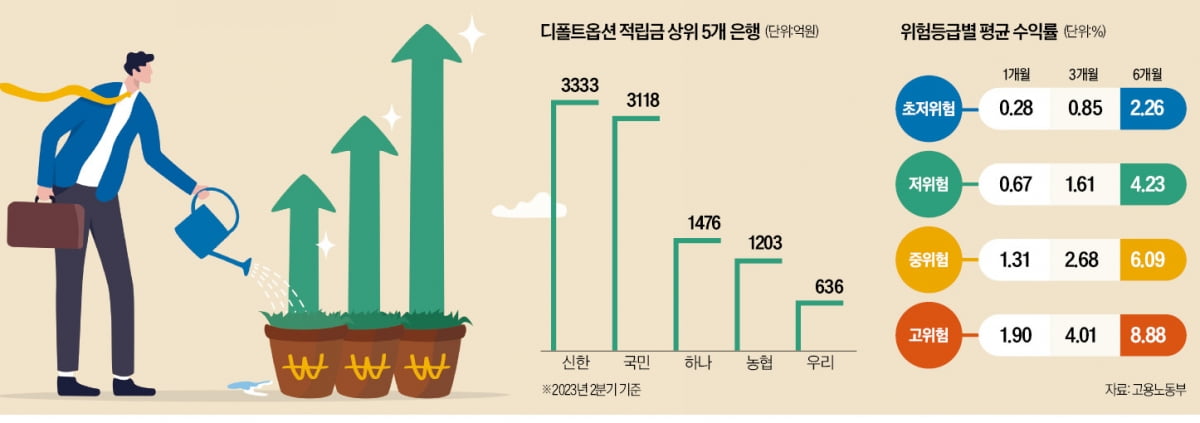

디폴트옵션 상품은 △초저위험 △저위험 △중위험 △고위험 등 네 가지 위험등급으로 분류된다. 초저위험 상품은 은행 예금 등 원리금보장상품으로만 구성돼 있다. 저위험·중위험·고위험 상품에는 펀드 등 실적배당형 상품이 위험 수준에 따라 다르게 담겨 있다.이때 포함되는 펀드 종류로는 은퇴 시점에 맞춰 주식과 채권 비중을 자동으로 조정해주는 타깃데이트펀드(TDF)와 분산투자해주는 밸런스드펀드(BF), 건설·개발 사업 및 기업 등에 투자하는 사회간접자본(SOC)펀드 등이 있다.

퇴직연금 적립금으로 운용 중이던 상품 계좌 만기일이 도래하면 금융회사는 가입자에게 통지하고 만기일에 계좌는 해지된다. 이후 4주간 운용 지시가 없다면, 금융사는 2주 후 고객이 사전에 지정한 디폴트옵션으로 운용한다는 통지를 보낸다. 통지 후 2주 동안에도 가입자가 아무런 조치를 취하지 않으면 해당 자금은 디폴트옵션 상품으로 운용된다.

디폴트옵션 상품을 선택할 때는 상품 위험 등급을 먼저 살펴봐야 한다. 예를 들어 안전성을 추구하는 투자자라면 원금이 보장되는 초저위험 은행 예금 상품을 통해 연간 수익을 꾸준히 올리는 게 좋다.

고용노동부에 따르면 올해 2분기 초저위험군에서 예치 기간 6개월 기준 수익률이 가장 높은 상품은 삼성생명 ‘디폴트옵션 초저위험 금리연동형’(2.6%)이었다. 3개월에 한 번 적용 금리가 변동하는 방식이다.

저위험군에선 삼성증권 ‘디폴트옵션 저위험 포트폴리오 2’ 수익률이 7.36%로 1위였다. 이 상품엔 자산배분펀드와 정기예금이 절반씩 담겨 있다. 정기예금으로 원금손실 위험은 낮추고, 자산배분펀드를 활용해 장기적으로 시중금리 대비 높은 수익을 추구한다는 설계다.

수익 내고 싶다면 TDF 주목

원금 손실을 감수하고 적극적으로 투자하고 싶다면 주식과 채권에 투자하는 TDF 등 펀드가 포함된 중위험 이상의 상품을 고르면 된다. 올 2분기 기준 중·고위험 디폴트옵션 상품에서 높은 수익률을 기록한 상품은 주로 은행권에 몰려 있다.은행권의 중위험 상품은 TDF를 원리금 보장형인 정기예금 상품과 묶어 만든 게 특징이다. 6개월 평균 연 6.26%의 수익률을 기록한 신한은행 ‘디폴트옵션 중위험 포트폴리오 1’이 대표적이다. ‘하나은행 디폴트옵션 퇴직연금 정기예금’(70%)에 국내외 주식·채권에 중점 투자하는 ‘신한 마음편한 TDF 2030’(15%), ‘미래에셋 전략배분 TDF 2030’(15%)으로 구성돼 있다.

고위험 상품에서도 여러 TDF에 분산 투자해 수익률은 최대한 끌어올리면서 원금 손실 위험을 낮췄다. 6개월 기준 연 14.16%의 수익률을 올린 국민은행 ‘디폴트옵션 고위험 포트폴리오 모두드림 1’은 ‘KB 온국민 TDF 2055 증권자 투자신탁 UH’(60%), ‘한국투자 TDF 알아서 2050 증권자 투자신탁 UH’(20%), ‘한화 라이프플러스 TDF 2045 증권 투자신탁’(20%)으로 포트폴리오를 구성했다.

이소현 기자 y2eonlee@hankyung.com

-

1

"해외 ATM서 인출해 코인 거래…국내 거래소서 처분, 위법 아냐"

해외에서 현금자동입출금기(ATM)로 외화를 인출해 현지 거래소에서 암호화폐를 산 뒤 이 암호화폐를 국내 거래소에서 처분해 시세차익을 거두더라도 법에 어긋나지 않는다는 법원 판결이 확정됐다.17일 법조계에 따르면 대구...

-

2

“신사업 투자를 가장해 전환사채(CB)를 발행해 주가를 띄우고, 투자조합을 통해 해당 CB에 투자해 시세차익을 내는 신종 금융범죄가 기승을 부리고 있습니다.”문찬석 법무법인 남당 대표변호사(사법...

-

3

"유가 더 오른다"…정유·조선株 '웃고' 항공株·한전 '울고'

주요 산유국의 감산 결정 등으로 유가가 들썩이자 업종별 주가 희비가 엇갈리고 있다. 상반기 약세를 보인 정유주들은 일제히 기지개를 켜고 있지만 여행 수요 기대에 투자심리가 살아났던 항공주들은 다시 꼬리를 내리고 있다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)