고금리 여파…인터넷銀, 신용대출 연체율 1년새 두 배 '껑충'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

중·저신용 대출 많은 인터넷은행 취약 지적

인터넷은행들은 대손충당금을 전년보다 2배 더 쌓는 등 건전성 관리에 나섰지만 고금리와 경기 침체가 이어지면서 취약 차주를 중심으로 부실이 더 터져 나올 수 있다는 우려가 나온다.

17일 인터넷은행 3사가 양경숙 더불어민주당 의원실에 제출한 자료에 따르면 지난달 말 기준 인터넷은행의 신용대출 연체율은 1.20%를 기록했다.

신용대출 연체율은 3사 신용대출 연체액을 신용대출 잔액으로 나눈 수치다. 신용대출 연체율은 2021년 0.3% 수준에서 유지되다가 지난해부터 점차 올라 지난해 6월 말 0.42%, 12월 말 0.77%, 올해 6월 말 1.04%, 8월 말 1.20%까지 상승했다.

인터넷은행 3사 출범 이후 가장 높은 수준일 뿐 아니라 1년 만에 약 2배 넘게 뛴 셈이다.

국내은행의 지난 6월 말 기준 주택담보대출 제외 가계대출(신용대출 등) 연체율이 0.62%라는 점을 감안해도 인터넷은행의 신용대출 연체율은 높은 편이다.

은행별로는 토스뱅크가 1.58%로 가장 높았고, 케이뱅크가 1.57%, 카카오뱅크가 0.77%로 집계됐다.

인터넷은행 3사의 중·저신용대출만 떼어 보면 연체율은 2.79%로 집계됐다. 2021년 말부터 지난해 상반기까지 0.8%대를 유지했지만, 지난해부터 상승해 올해 6월 말 기준 2.46%를 기록했다. 1년 전(0.84%)과 비교하면 연체율이 3배 가까이 뛰었다.

중·저신용대출 연체율은 케이뱅크가 4.13%로 가장 높았다. 이어 토스뱅크 3.40%, 카카오뱅크 1.68% 순이었다.

중·저신용 연체율 역시 각 사 개별로도, 3개 사 합산 기준으로도 역대 최고 수준이다.

인터넷은행은 '중·저신용 대출 비중 목표치'를 달성해야 하는 만큼 고금리 시기 건전성 관리가 더욱 쉽지 않다는 지적도 나온다.

인터넷은행의 올해 8월 말 기준 중·저신용자 대상 신용대출 비중(잔액 기준)은 카카오뱅크 28.4%, 케이뱅크 25.4%, 토스뱅크 35.6%로 집계됐다.

3사 모두 연말 목표치(30%, 32%, 44%)에 미달해 연말까지 중·저신용대출 비중을 더 끌어올려야 하는 상황이다.

인터넷은행은 건전성 유지를 위해 올 상반기 대손충당금 적립액도 1년 전의 두 배로 늘렸다. 올 상반기 인터넷은행 3사의 대손충당금 적립액은 3810억원으로 1년 전(1928억원)보다 97.6% 늘었다.

김보형 기자 kph21c@hankyung.com

-

1

대신증권은 카카오뱅크에 대해 3분기에도 여신성장은 원활할 것으로 보인다며 투자의견 '매수', 목표주가 3만6000원을 모두 유지했다. 박혜진 대신증권 연구원은 18일 "3분기에도 여신은 2분기 대비 8% 이상 성장할...

-

2

미래소재 무장한 포스코, K팝 현지화한 JYP…'혁신 톱30' 합류

‘혁신의 바람’이 세계 증시를 흔들고 있다. 미국의 그래픽처리장치(GPU) 강자인 엔비디아가 보여준 인공지능(AI) 반도체 실적은 올해 세계 증시를 달궜다. 유럽에선 ‘기적의 다이어트 신약’ 위고비를 개발한 노보노디...

-

3

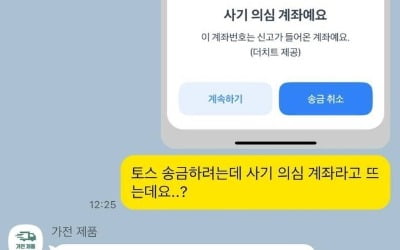

"토스가 또 한 사람 구했다"…송금하려는 순간 뜬 메시지

"토스 송금하려는데 사기 의심 계좌라고 뜨는데요?" 최근 A 씨는 한 중고 사이트에서 평소 구매하고 싶었던 휴대전화를 구매하려고 주문했다. 얼마 후 판매자 B씨로부터 온 메시지에는 "택배 문제가 생겨 당분간 배송이 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)