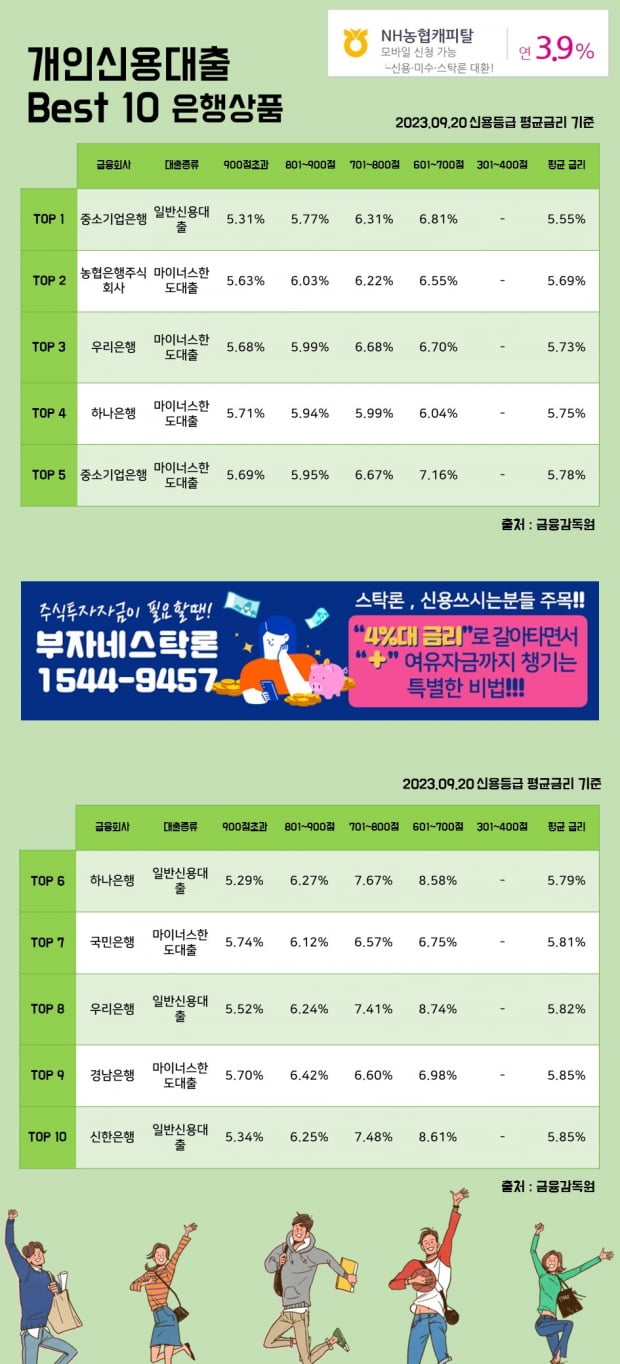

20일 개인신용대출 Best 10 은행상품

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

생산자 물가지수, 두 달째 '쑥'…"집중호우·유가상승 영향" [이슈투데이]

오늘(20일)의 주요 일정과 이슈 짚어드리는 이슈투데이 시간입니다. 첫번째 뉴스입니다. 농산물 가격과 유가가 상승한 가운데 생산자 물가지수가 2개월 연속 오름세를 기록했습니다. 한국은행은 8월 생산자물가지수가 121...

![생산자 물가지수, 두 달째 '쑥'…"집중호우·유가상승 영향" [이슈투데이]](https://img.hankyung.com/photo/202309/AC.34561355.3.png)

-

2

'13월의 월급' 더 받으려면…꺼진 ISA도 다시 보자

직장인에게 12월은 연말정산을 준비하는 시기다. 이 시기를 어떻게 대비했느냐에 따라 ‘13월의 월급’이 크게 달라질 수 있다. 세무 전문가들은 연금저축과 개인형 퇴직연금(IRP)이 절세 전략의 핵심이라고 조언한다. 정부가 개인의 연금 납입을 유도하기 위해 연말정산에서 최대 148만5000원까지 돌려받을 수 있는 세제 혜택을 주기 때문이다. 연 148만5000원까지 세액공제연말정산에서 세제 혜택을 받을 수 있는 계좌는 크게 두 종류다. 연금저축과 IRP다. 보험사에서 내놓은 연금보험, 변액연금 등은 상품명에 ‘연금’이 들어 있기는 하지만 세액공제 혜택은 받을 수 없다. 연금저축도 어느 금융사에서 굴리느냐에 따라 은행·증권사를 통한 연금저축계좌와 보험사가 판매하는 연금저축보험으로 나뉜다. 연금저축계좌는 스스로 상품을 선택해 자산을 관리할 수 있고, 연금저축보험은 보험사가 운용한다는 차이가 있다. 연금저축계좌는 본인의 투자 성과에 따라, 연금저축보험은 보험사가 제시하는 공시이율에 따라 수익률이 정해진다.연금저축과 IRP를 합쳐 세액공제를 받을 수 있는 한도는 연간 900만원이다. 연금저축은 600만원까지만 세액공제 대상이다. 나머지 300만원은 IRP에 넣어 한도를 맞춰야 한다. IRP에만 900만원을 넣는 것도 가능하다. 올해 안에 계좌를 개설해 입금하기만 하면 세액공제를 받을 수 있다.세액공제 한도인 900만원을 채운다면 연말정산에서 돌려받을 수 있는 금액은 최대 148만5000원이다. 종합소득이 4500만원 이하거나, 근로소득이 5500만원보다 적은 근로자라면 16.5%의 세액공제율을 적용받을 수 있다. 종합소득이나 근로소득이 이를 초과할 경우 13.2%의 세액공제율이 적

-

3

개인형 퇴직연금(IRP)과 연금저축에서 세액공제를 받을 수 있는 한도는 연 900만원이다. 세무 전문가들은 “여유 자금이 있다면 추가로 900만원을 넣어 납입 한도인 1800만원을 채우는 게 좋다”고 조언한다. 세제 혜택 외에도 연금계좌에서 누릴 수 있는 혜택이 크기 때문이다.연금계좌의 장점은 크게 네 가지로 요약된다. △과세이연 △저율과세 △분리과세 △손익통산이다. 과세이연은 세금을 부과하는 시기를 뒤로 미뤄준다는 의미다. 일반 주식계좌에서는 주식·펀드 배당과 국내주식형이 아닌 상장지수펀드(ETF) 매매차익에 대해 15.4%를 배당소득세로 낸다.연금계좌에서는 계좌 내 거래에 대해선 세금을 떼지 않는다. 55세 이후 연금으로 받을 때 3.3~5.5%의 연금소득세를 낸다. 배당소득세(15.4%)보다 세율이 낮은 저율과세 혜택을 누릴 수 있다. 성진향 미래에셋증권 세무사는 “일반 계좌에서는 세금으로 냈어야 하는 돈을 연금계좌에서는 종잣돈 삼아 다시 굴릴 수 있는 셈”이라며 “세금 내는 시기를 뒤로 미루는 것만으로도 더 높은 연금 수익률을 기대할 수 있다”고 설명했다.분리과세는 연금소득이 1년에 1500만원을 넘어가지 않는다면 금융소득종합과세에 포함하지 않는다는 의미다. 1년에 금융소득이 2000만원을 넘어가면 과세 구간에 따라 최대 49.5%의 종합소득세율을 적용한다. 다만 연금 수령액이 연간 1500만원을 넘어가면 전체 금액이 과세 대상이 된다는 점은 유의해야 한다. 이때는 16.5%의 기타소득세를 내면서 분리과세할지, 금융소득 종합과세로 세금을 낼지를 선택할 수 있다.투자한 자산의 손해와 이익을 합쳐 세금을 매기는 것(손익통산)도 연금계좌의 특징이다. 일반 주

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)