ESG 평가 가이던스 시행…기업 불만 사라질까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

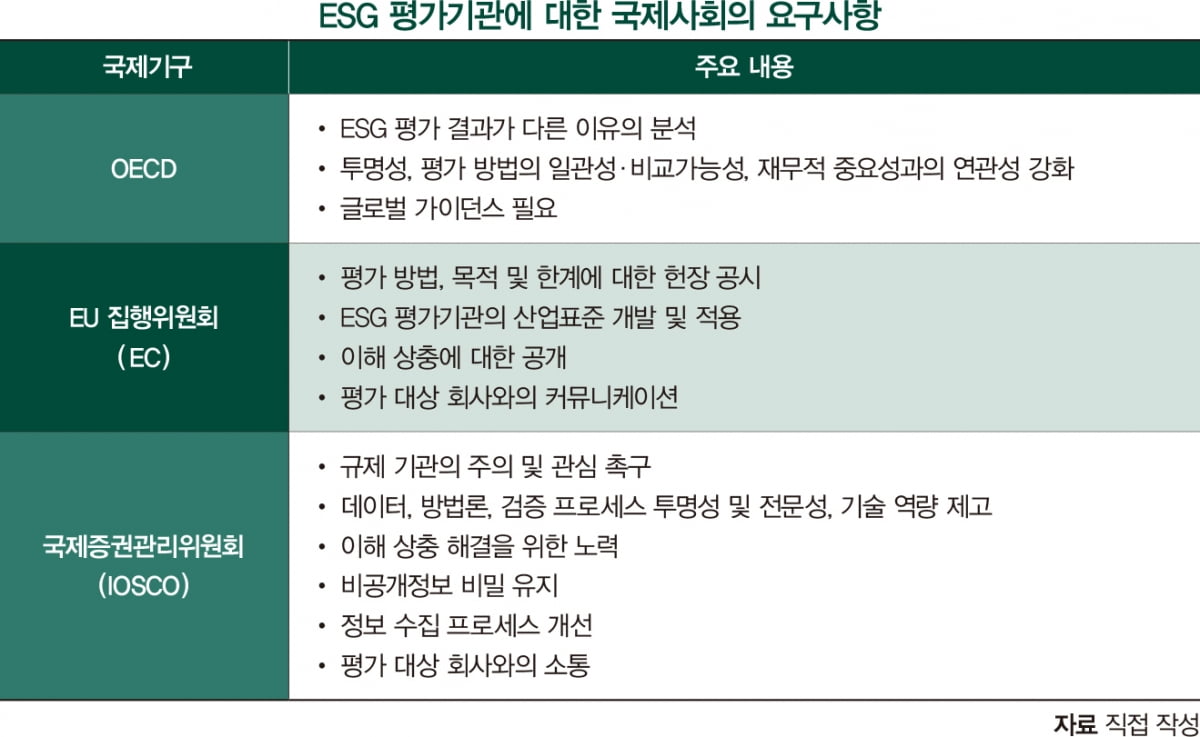

금융위원회는 가이던스의 도입 이유와 관련해 국내 ESG 평가 시장은 초기 단계지만 ESG 중요성이 부각되고 있으며, ESG 평가 시장의 투명성 부족, 이해 상충 우려 등이 공통 문제점으로 지적되는 등 우려가 확대되기 때문이라고 밝혔다. 다만, 실무에서 느끼는 평가기관에 대한 불만과 우려는 국제적 동향, ESG 평가기관 가이던스의 규율 방향과 다소 다르게 느껴진다.

이해 상충 관리 강화될 것

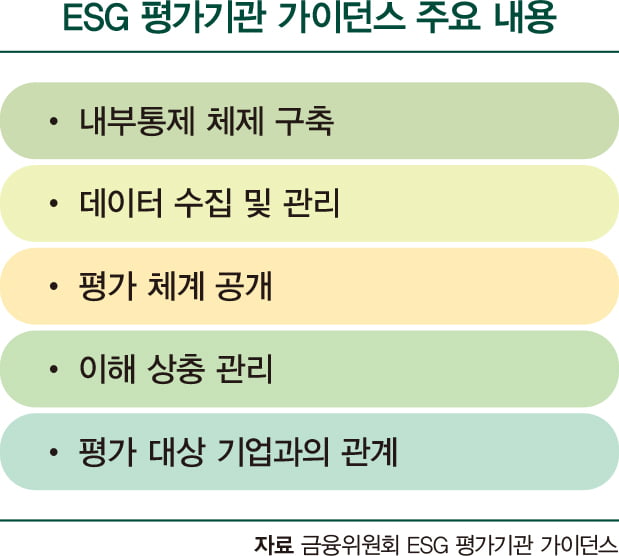

국제기구의 ESG 평가기관에 대한 요구사항 대부분은 절차의 중요성과 전문성을 강조한다. 평가기관의 평가에 따라 ESG 투자 규모가 달라지는 점을 고려해 정확한 결과가 산출될 수 있도록 하는 의도가 강하다. 우리나라 금융위원회 역시 ESG 평가가 투자에 활용되는 빈도가 증가하는 점을 고려해 가이던스를 제정한 것으로 보인다. 가이던스가 절차의 공정성과 투명성 제고를 위한 내부통제 강화 등을 주요 내용으로 제정한 것도 이러한 배경에서다.

실제 가이던스를 살펴보면 주로 평가기관의 평가방법론 공개와 이해 상충 관리에 초점이 맞춰져 있다. 다만, 평가기관 고유의 평가방법론 및 데이터가 재산적 가치에 따라 법령으로 보호받을 수 있음을 밝히며, 이를 고려해 방법론과 평가 결과를 공개할 것을 기술하고 있다. 따라서 무조건적인 평가방법론 공개가 이루어질 것으로 보이지는 않는다.

또 ESG 투자 규모가 크지 않고 평가기관의 규모가 영세해 평가방법론이 비교적 단순한 국내 사정을 고려하면 국내 ESG 평가기관의 투명성 제고 수준은 해외 ESG 평가기관의 투명성 강화와 차이가 있을 것이다. 이에 대부분의 가이던스 내용은 이해 상충과 관련한 규율이 될 것이며, ESG 평가기관의 이해 상충 관리가 점점 강화될 것으로 보인다.

예로, 국내의 대표적 ESG 평가기관인 한국ESG기준원(KCGS)은 그 설립 취지가 자본시장의 지속가능성 제고인 비영리 사단법인이므로 ESG 평가를 통해 전반적 기업의 ESG 성과 제고를 유인하고자 한다. 이에 기존에는 평가 담당자가 평가 대상 기업과 직접 소통하며 평가지표에 대응하는 방법을 설명하기도 했다.

그러나 이해 상충 관리를 위해서는 평가 담당자가 평가 대상 기업과 소통하는 것은 금지될 것이며, 외국의 평가기관처럼 엄격한 절차와 컴플라이언스 아래에서만 소통이 가능하게 될 것으로 보인다. 이에 기존에 ESG 평가기관과 적극적으로 소통하던 기업은 평가 대응에서 이전보다 한계를 느낄 수 있다. 다만 ESG 경영에 대한 전문성과 확실성이 있다면 공정한 절차를 통한 대응은 오히려 유리할 수 있다.

평가기관 규제보다 육성 필요

ESG 평가기관과 투자자, 기업 자문을 모두 겪은 입장에서 현업에서 토로하는 ESG 평가기관에 대한 불만은 ESG 평가를 이용하는 투자자보다는 ESG 평가를 대응하는 기업 측에서 더 많이 관찰된다. 특히 ESG 평가의 대응을 위한 예측 가능성이 부족하다는 점, 산업이나 기업 특성을 고려하지 않는다는 점이 핵심적으로 제기되는 문제다. 투명성 요구의 문제가 해결되지 않는다면 가이던스의 도입 후에도 이러한 문제는 해결되지 않을 것으로 보인다.

다만 ESG 평가기관 입장에서도 이에 대한 항변 논리는 당연히 존재한다. 예를 들어 평가 대응 자원이 많은 일부 기업에만 예측 가능성이 생길 경우 기업 간 불공정한 평가 결과 편차가 커질 수 있다는 점, 편법으로 대응하는 기업이 생길 수 있어 그린워싱을 조장할 수 있다는 점, ESG 투자 관점에서 기업은 산업 단위로 묶이기 때문에 기업 규모와 업종의 특성에 따른 불리함이 상쇄된다는 점, 투자자와 기업이 바라보는 관점이 다르다는 점 등이다.

그러나 투명성과 전문성을 바탕으로 한 소통 가능성이 제고되지 않는 한 ESG 평가기관과 기업 간 문제가 합리적으로 해결될 것으로 보이지는 않는다. ESG 평가가 그린워싱 도구로 사용될 경우, ESG 관련 업계가 지속가능하지 않거나 우리 사회가 지속가능하지 않거나 둘 중 하나의 미래를 맞이하게 될 것이다. 좋으나 싫으나 ESG 평가기관은 엄격하고 공정해야 하며, 전문성이 있어야 한다. 특히 국내 기업을 전문적으로 평가하는 국내 ESG 평가기관을 위해서는 규제보다는 육성이 필요할 것이다.

ESG 평가기관 가이던스 역시 규제와 육성의 중간쯤에서 고민을 거듭한 것으로 보인다. 이에 기업 입장에서는 ESG 평가기관 가이던스 도입이 큰 효과가 없는 것처럼 느껴질 수도 있다. 그러나 이해 상충 관리로 인한 공정성 제고는 향후 기업이 공정하게 평가받고 ESG 평가기관과 기업이 함께 ESG 전문성을 키우는 데 일조할 것으로 기대된다.

장윤제 법무법인 세종 ESG연구소장

-

1

‘탄소 차액’ 톤당 10만원…현실로 다가온 탄소국경조정제도(CBAM)

[한경ESG] 이슈 브리핑 현실에서 가능할까 싶던 유럽연합(EU)의 탄소국경조정제도(CBAM)가 10월 1일부로 발효됐다. 2025년 말까지 전환기를 거쳐 2026년 본격적으로 시행될 예정이다. EU 역외산 철강, ...

-

2

[정보공시 Q&A] ESG 공시 법제화…상장사 대응 어떻게?

[한경ESG] ESG 정보공시 Q&A ① Q. 최근 ESG 정보 공시와 관련해 국제지속가능성기준위원회(ISSB)와 유럽재무보고자문그룹(EFRAG) 표준이 발표되어 적용이 임박한 상황입니다. 유가증권시장 상장기업은 어...

![[정보공시 Q&A] ESG 공시 법제화…상장사 대응 어떻게?](https://img.hankyung.com/photo/202309/01.34633704.3.png)

-

3

[한경ESG] 이슈 브리핑 한국투자공사(KIC)는 대한민국 유일의 국부펀드로 2006년 10억 달러의 위탁 자금으로 출범, 꾸준히 운용 규모를 키워 2023년 6월 기준 1809억 달러를 운용하고 있다. KIC가 처...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)