기업들 자본확충 '비상'…영구채 쏟아낸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

코오롱인더·효성화학 등 이어

SK인천석화, 내달 2000억 발행

만기 30년으로 회계상 자본 인정

실제로는 5년뒤 조기상환 관행

일각 "무늬만 자본확충" 지적

자본 확충에 비상이 걸린 기업들이 신종자본증권(일명 영구채) 발행에 속속 나서고 있다. 주식과 채권의 성격을 동시에 지닌 신종자본증권 발행을 통해 자금 조달과 자본 확충이라는 ‘두 마리 토끼’를 모두 잡겠다는 구상이다. 금융지주 등 금융권 위주로 발행하던 신종자본증권이 일반 기업의 자본 확충 수단으로 활용되는 사례가 빠르게 증가하고 있다는 분석이 나온다.

○대기업 신종자본증권 발행 봇물

SK인천석유화학은 2019년 발행한 신종자본증권 차환 등에 선제적으로 대비하기 위해 발행 작업에 나선 것으로 관측된다. 당시 SK인천석유화학은 5년 후 콜옵션(조기상환권한)이 붙은 6000억원어치 신종자본증권을 찍었다.

SK인천석유화학이 공모채 시장에서 신종자본증권을 조달하는 건 이번이 처음이다. 2019년에는 사모채 시장에서 신종자본증권을 발행했다. 올해 초 공모 회사채 흥행에 성공한 자신감이 반영된 것으로 풀이된다. SK인천석유화학은 지난 1월 열린 1500억원어치 회사채 수요예측에서 9700억원의 주문을 받아 발행액을 3000억원으로 늘렸다.

신종자본증권은 만기가 없거나 통상 30년 이상으로 길어 주식과 채권 성격을 동시에 지닌 하이브리드 채권이다. 회사채와 달리 신종자본증권은 회계상 부채가 아니라 자본으로 인정돼 재무지표 개선에 도움이 된다.

그동안 금융지주 등 금융권 위주로 발행하던 신종자본증권을 활용하는 일반 기업이 늘고 있다. 최근 들어서는 대기업 계열사들도 신종자본증권 발행에 적극 나서고 있다. 지난 6월부터 코오롱인더스트리, 효성화학, 신세계프라퍼티, SK텔레콤 등이 잇따라 신종자본증권을 찍었다.

주로 부채비율이 높은 기업들이 신종자본증권을 활용하고 있다. 부채비율이 8900%대까지 치솟은 효성화학은 올해만 두 차례 신종자본증권을 발행했다. 차입금 일부를 자본으로 전환해 재무구조를 개선하겠다는 구상이다.

SK인천석유화학도 실적 악화 등의 여파로 부채비율이 지난해 말 281.5%에서 올해 상반기 343.9%로 뛰었다. 한 대형 증권사 회사채 발행 담당자는 “자본 확충에 비상이 걸린 기업들이 유상증자나 자산 매각 등에 비해 상대적으로 절차가 간편한 신종자본증권 발행을 적극 검토하고 있다”고 말했다.

○높은 조달금리는 부담

신종자본증권 발행 규모가 늘어나면서 자본 인정 여부에 대한 논란도 다시 고개를 들고 있다. 신종자본증권은 만기가 통상 30년이지만 3~5년 뒤 콜옵션을 행사하는 게 관행처럼 굳어져 있기 때문이다. “본질적으로 3~5년 만기 회사채를 발행하면서 자본을 확충하는 것 아니냐”는 지적이 나오는 이유다.발행금리가 회사채에 비해 상대적으로 높아 기업 부담이 커지는 것도 신종자본증권의 단점이다. 신용등급이 A급(A-~A+)인 코오롱인더스트리와 효성화학은 연 7~8%대 고금리에 신종자본증권을 발행했다. 최성종 NH투자증권 연구원은 “콜옵션 행사일이 다가오면 결국 갚아야 하는 채권이라는 점에서 ‘무늬만 자본’이라는 우려가 큰 편”이라고 말했다.

장현주 기자 blacksea@hankyung.com

-

1

"높은 부채비율 韓경제 리스크"…트리셰 前 ECB총재의 경고

장클로드 트리셰 전 유럽중앙은행(ECB) 총재(사진)는 20일 “높은 부채비율이 한국 경제의 리스크가 될 수 있다”고 말했다. 트리셰 전 총재는 이날 서울 소공동 롯데호텔에서 열린 ‘2023년 G20 글로벌 금융안정...

-

2

"빚에 허덕이는 세계"…글로벌 총부채 40경원 '사상 최대치'

전 세계 부채 규모가 307조1000억달러(약 40경원)에 이르렀다. 사상 최대 규모다. 전 세계 국내총생산(GDP) 대비 부채 비율은 2년만에 반등세로 돌아섰다. 한국은 명목 GDP 대비 가계부채 비율에서 4위를 ...

-

3

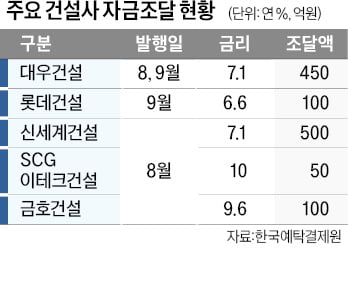

신용등급 A급(A-~A+) 건설회사들까지 유동성을 확보하기 위해 총력전을 펴고 있다. 17일 투자은행(IB)업계에 따르면 신용등급이 ‘A(안정적)’인 대우건설은 지난 8일 250억원 규모 조기상환권(콜옵션)이 붙은 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)