"엘앤에프, 3분기 실적 시장 기대치 하회 전망에 목표가↓"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전창현 대신증권 연구원은 25일 "3분기 매출은 1조2300억원, 영업이익은 112억원으로 시장 기대치(영업이익 473억원)를 크게 하회할 것"이라며 "수익성은 판가 하락과 재고 자산 평가손실 추가 반영으로 전분기에 이어 부진을 지속할 것"이라고 말했다.

엘앤에프의 2024년 테슬라향 직납 공급 규모는 2만톤 수준으로 텍사스 공장에서 생산될 모델Y 및 사이버트럭향 물량으로 추정된다.

배터리는 테슬라 자체 생산 4680 원통형 에너지밀도 극대화를 위해 니켈 함량이 높은 N90 이상 NCMA 양극재가 채용될 것으로 예상된다.

공급 확대를 위한 신규 캐파 증설, 구지 3공장 가동은 내년 2분기~3분기부터 순차적으로 양산을 개시할 것으로 예상된다. 양산 제품은 N95, 단결정 NCMA 양극재이며 주요 공급 대상은 테슬라향일 것으로 추정된다.

전 연구원은 "단기 실적 부진은 아쉬우나 이에 대한 주가 선반영과 2024년 테슬라 사이버트럭향 신규 공급 기대감 고려시 매수 접근이 유효하다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

ADVERTISEMENT

-

1

2차전지 열풍 끝났나…에코프로, 2거래일 연속 90만원 아래로

지난달까지 급등세를 보이며 주식시장을 주도했던 2차전지주가 하락세를 보이고 있다. 18일 오전 9시36분 기준 에코프로는 전 거래일 대비 8000원(0.9%) 하락한 88만2000원을 기록 중이다.같은 시간...

-

2

"아들 계좌에 5000만원 몰빵"…못 말리는 '에코프로 신도들' [박의명의 불개미 구조대]

"아들 계좌 5000만원 에코프로에 올인했어요”(에코맘 A씨)"에코프로에 노후 걸었어요. 아저씨만 믿어요”(박지모 B씨)에코프로 주가가 추락하면서 주주들이 근심이 깊어지고 있습니다. 바닥이 아닐...

!["아들 계좌에 5000만원 몰빵"…못 말리는 '에코프로 신도들' [박의명의 불개미 구조대]](https://img.hankyung.com/photo/202309/99.18405079.3.jpg)

-

3

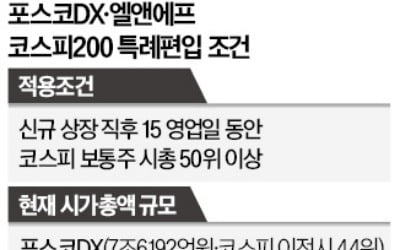

포스코DX와 엘앤에프가 유가증권 이전상장을 오는 11월 중순까지 마무리하면 12월부터는 코스피200 지수 종목에 포함될 가능성이 높다는 분석이 나왔다.14일 삼성증권은 ‘12월 정기변경 예상 종목&rsqu...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)