삼성전자 9.4만 간다…한투證 "주당순익 상승구간 진입"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올 3분기 삼성전자의 매출은 69조3000억원으로 시장 컨센서스(68조1000억원)를 웃돌 전망이다. 반면 영업이익은 2조원으로 시장추정치(2조5000억원)를 밑돌 것으로 예상됐다. 채민숙 한국투자증권 연구원은 "영업이익은 기존 추정치인 4조원 대비 50% 하향 조정했다"며 "추정치 하향은 3분기 추가 감산에 따른 원가 상승으로 메모리 적자폭이 기존 대비 확대됐기 때문"이라고 설명했다. 이어 "CIS(독립연합국가) 중심으로 비메모리 적자가 3분기까지 이어진 것도 원인"이라고 부연했다.

채 연구원은 "상반기부터 이어진 감산은 보유 재고를 줄이려는 목적이 가장 크다"면서도 "감산 기간을 통해 삼성전자가 집중한 것은 테크 이미그레이션"이라고 말했다. 그는 "생산 라인 가동률을 낮춰 공급을 조절함과 동시에 공격적인 테크 이미그레이션 작업을 통해 이후 업턴(상승전환)에서의 수익성을 극대화할 수 있다"며 "고정비가 높은 반도체업의 특성상 감산을 멈추고 생산이 증가하기 시작하면 원가가 개선돼 수익성이 좋아진다"고 밝혔다.

이어 "여기에 감산 기간 중 선단 노드로 변경한 효과가 더해지면 경쟁사 대비 수익성 개선의 폭이 클 수 있다"며 "감산에 따른 공급 조절 효과는 이미 나타나기 시작해 3분기부터 D램 평균판매가격(ASP)가 상승 전환할 것"으로 전망했다. 채 연구원은 "2024년까지는 낸드 적자가 이어지기 때문에 D램에서의 영업이익 극대화가 실적과 이후 투자를 위해 중요하다"고 덧붙였다.

채 연구원은 삼성전자를 섹터 내 최선호주로 추천했다. 그는 "이제부터는 매 분기 EPS가 오르면서 주가가 함께 상승하는 구간"이라며 "모멘텀 플레이가 아닌 메모리 턴어라운드에 집중해야 할 시기"라고 짚었다. 이어 "주가는 주가순자산비율(PBR) 기준 1.3배 수준에서 거래되고 있다"며 "최근의 조정은 반도체 섹터 이슈보다는 금리 상승 우려 등 외부 요인에 기인한 바가 큰 만큼 주가 조정은 매수 타이밍"이라고 조언했다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

"극진대접 받던 삼성맨이 왜"…'中 반도체 사령관'으로 변신 [김익환의 컴퍼니워치]

"삼성이 극진하게 대우한 몇 안 되는 외국인이죠. 가족까지 각별히 챙겼으니까요." 2009년 어느 날. 삼성전자는 TSMC에 사표를 쓴 대만인 양몽송(량멍쑹·중간사진)을 주목했다. 그를 영입하기 위해 상당한 노력을 ...

!["극진대접 받던 삼성맨이 왜"…'中 반도체 사령관'으로 변신 [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202309/02.33912540.3.jpg)

-

2

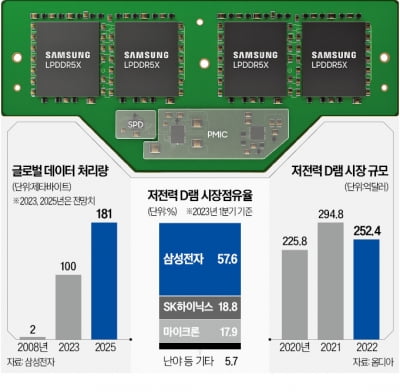

저전력·소형 D램을 뜻하는 LPDDR(저전력 더블데이터레이트) 제품군은 지금까지 스마트폰 등 모바일 기기에 주로 적용됐다. 최근 산업계 전반에 ‘전력 효율성’이 화두가 되면서 PC, 서버 기업까지 저전력·고성능의 소...

-

3

삼성전자가 세계 최초로 저전력 D램 ‘LPDDR’을 묶은 PC·서버용 차세대 모듈 제품을 개발했다. D램의 성능과 전력 효율이 향상됐고 교체와 업그레이드가 쉬운 게 장점으로 꼽힌다. D램 시장의 패러다임 변화를 이끌...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)