한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's PICK : "삼성바이오로직스, 오히려 부각되는 성장성"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's PICK : "삼성바이오로직스, 오히려 부각되는 성장성"](https://img.hankyung.com/photo/202309/AA.34619721.1.jpg)

※Today's Pick은 매일아침 여의도 애널리스트들이 발간한 종목분석 보고서 중 투자의견 및 목표주가가 변경된 종목을 위주로 한국경제 기자들이 핵심 내용을 간추려 전달합니다.

![[마켓PRO] Today's PICK : "삼성바이오로직스, 오히려 부각되는 성장성"](https://img.hankyung.com/photo/202309/01.34633178.1.jpg)

삼성바이오로직스- "오히려 부각되는 성장성"

📉목표주가 : 108만원→125만원(상향) / 현재주가 : 68만원

투자의견 : 매수(유지) / 한국투자증권

[체크 포인트]

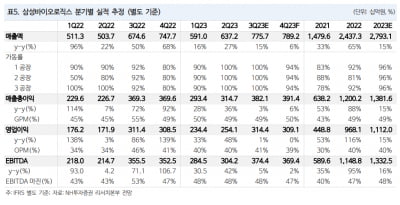

-2023년 3분기 연결매출 9621억원(전년비 +10.2%), 영업이익 3079억원(-5.2%)으로 추정

-4공장 매출 반영과 공장 가동 효율 향상에 따른 매출 성장 나타날 전망

-올해 CMO 총수주금액은 20.6억달러로 전년비 248% 성장. 수주 경쟁력 견고

S-Oil- "연말까지 이어질 정제마진 강세"

📉목표주가 : 8만6천원→9만8천원(상향) / 현재주가 : 7만7700원

투자의견 : 매수(유지) / 삼성증권

[체크 포인트]

-2023년 3분기 예상 영업이익 8692억원으로 컨센서스(5280억원) 65% 상회 예상

-유가 및 정제마진 상승에 따른 정유업 이익은 대폭 개선될 전망

-동절기 성수기를 맞이할 디젤과 등유 제품에 힘입어 연말까지 정제마진 강세 지속될 전망

한올바이오파마- "미국 바이오 시장 공략"

📋목표주가 : 4만원→4만9천원(상향) / 현재주가 : 2만5150원

투자의견 : 매수(유지) / 현대차증권

[체크 포인트]

-자가면역질환 치료제 바토클리맙의 부작용을 보완한 후속물질 IMVT-1402 임상 결과 발표

-LDL수치 상승 부작용 없는 것 확인된 후 파트너사인 이뮤노반트 주가 최대 +105%까지 상승

-이뮤노반트 글로벌 매출 3조원 이상 제시 중, 15% 로열티 수익 연간 5000억원 수준

SPC삼립- "3분기 실적 기대감 낮춰야"

📋목표주가 : 10만원→9만5000원(하향) / 현재주가 : 6만6500원

투자의견 : 매수(유지) / IBK투자증권

[체크 포인트]

-3분기 연결 매출액과 영업이익이 각각 8,792억원, 220억원으로 추정되며 컨센서스 하회할 전망

-유통 부문은 양호할 전망이나 베이커리 매출이 줄고 푸드 수익성 하락세로 부진한 실적 예상

-다만, 해외 진출을 모색하고 있고 시화센터 증축(24년말 준공)에 따른 중장기 성장 모멘텀은 유효

신세계인터내셔날- "9부 능선"

📋목표주가 : 2만2000원(유지) / 현재주가 : 1만8210원

투자의견 : 매수(유지) / NH투자증권

[체크 포인트]

-3분기 연결 매출액 3,165억원(전년비 -18%), 영업이익 95억원(-61%) 으로 부진한 실적 추정

-셀린느 계약 종료와 데이즈 물량 제거로 연중 부진한 흐름 이어가는 중

-4Q 신규 브랜드 장착과 광고판촉비 절감을 통해 손익 개선 속도 높여갈 것

LG전자- "3분기 선전, 다시 볼 시기가 오고 있다"

📋목표주가 : 15만원(유지) / 현재주가 : 10만700원

투자의견 : 매수(유지) / 대신증권

[체크 포인트]

-3분기 영업이익(별도 6308억원)은 종전 추정과 컨센서스를 상회 전망

-2023년 하반기 실적보다 2024년 매출과 영업이익의 증가 관점에서 접근 필요

-LG마그나법인의 영업이익 흑자전환(2023년 2분기) 이후에 2024년 수익성 기여도가 높아질 전망

전효성 기자 zeon@hankyung.com

-

1

"삼성바이오로직스, 3분기 호실적이 반등 출발점"-NH

NH투자증권은 27일 삼성바이오로직스에 대해 전방 시장을 반영하는 론자의 주가 하락 등을 반영해 목표가를 기존 107만원에서 95만원으로 하향 조정했다고 밝혔다. 다만 3분기 호실적은 반등의 출발점이라며 투자의견은 ...

-

2

“삼성바이오로직스, 3분기 호실적 예상…반등의 출발점 될 것”

NH투자증권은 27일 삼성바이오로직스에 대해 올 3분기 시장 예상치(컨센서스)를 웃도는 실적을 낼 것으로 전망했다.삼성바이오로직스의 2023년 3분기 별도 재무제표 기준 매출은 7757억원, 영업이익은 3144억원으...

-

3

LG그룹이 추석 연휴를 앞두고 ‘사장단 워크숍’을 열었다. 중장기 경영 전략을 가다듬기 위해서다. 26일 업계에 따르면 구광모 LG그룹 회장(사진)은 이날 경기 이천 LG인화원에서 계열사 최고경영자(CEO), 사업본...