모건스탠리, 마텔 '비중 확대'로 커버 시작

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

영화 바비의 글로벌 흥행으로 지재권 수익화에 성공

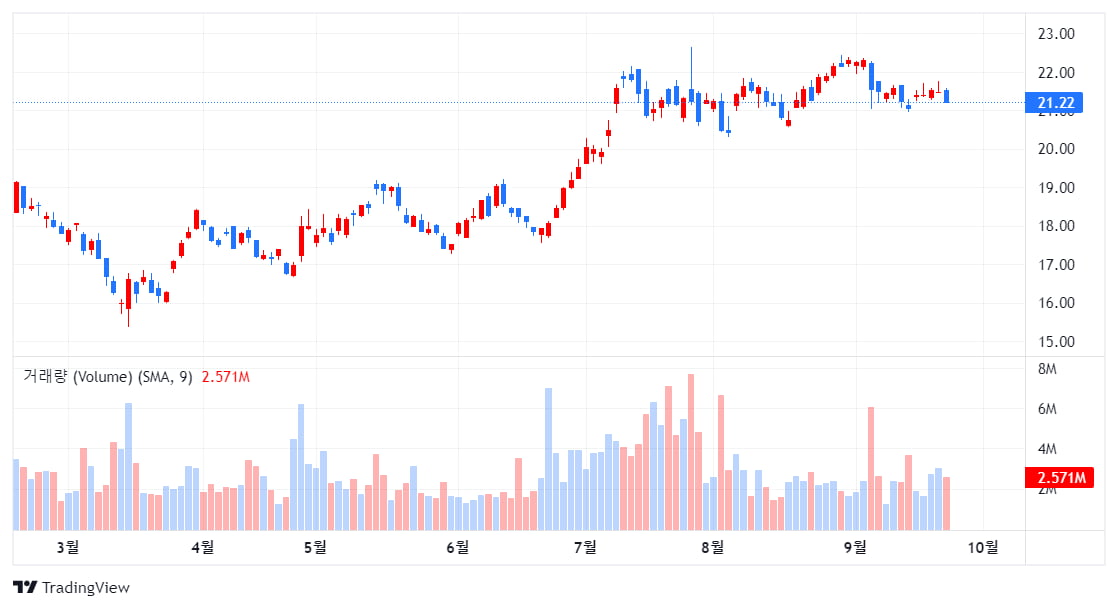

모건스탠리는 완구업체 마텔(MAT)에 대해 ‘비중확대’로 커버를 시작했다. 목표 주가로 27달러를 제시했다. 이는 현 주가에서 27.7% 상승 여력이 있다는 뜻이다.

27일(현지시간) CNBC에 따르면, 모건스탠리는 마텔이 최고의 위험 조정 수익률을 제공한다며 최고의 추천주로 꼽았다.

이 회사의 분석가 메건 알렉산더는 현재의 주가에는 역풍이 반영돼 있지만 마텔 주식이 역사적 수준보다 훨씬 낮은 수준에 거래되고 있다고 밝혔다.

이와 함께 실적에 대한 수정치가 점차 긍정적으로 변하고 있으며 악화되는 거시상황에서도 회복력이 뛰어나다고 말했다. 또 북미에서 대대적으로 흥행한 바비 영화와 관련, 강력한 지적재산권의 수익화에 성공함으로써 마텔 주식이 재평가될 것으로 예상했다.

모건 스탠리는 마텔의 2023년 및 2024년 주당 수익 추정치를 각각 11%와 8%로 예측했다. 이는 월가 컨센서스보다 높다. 이에 대해 모건 스탠리는 회사의 대차대조표가 강력하고, 잉여현금흐름 가속화를 통해 총마진과 자본 수익률이 개선되고 있다는 점을 들어 EPS를 높게 예측했다.

현재 마텔을 커버하는 분석가 12명 가운데 적극 매수는 5명, 매수는 5명이며 중립은 2명이다. 평균 목표주가는 24.44달러이다.

그러나 분석가는 학자금 대출 상환이 시작되면 2024년까지는 재량 지출이 압박받을 수 있어 상품 소비가 줄어들 수 있다며 매출 성장에 역풍도 있다고 지적했다.

마텔 주가는 개장전 거래에서 1.9% 상승했다.

마텔은 전세계 박스 오피스 10억달러를 돌파한 실사 영화 바비의 성공에 힘입어 올해 주가가 19% 상승했다.

ADVERTISEMENT

-

1

"한우 대신 싼맛에 즐겨 먹었는데"…미국산 소고기의 배신

미국 소고기 가격이 사상 최고가에 근접하고 있다. 소 사육 마릿수가 75년 만에 가장 적은 수준까지 떨어져 공급 부족이 극심해진 결과다. 국내 수입 소고기 시장의 절반을 차지하는 미국산 소고기값이 오르면서 밥상물가를...

-

2

출산율 반등의 기적…2024년에 아이 낳은 집들은 달랐다 [남정민의 정책레시피]

2024년 연간 합계출산율은 0.75명입니다. 계속해서 내리막길을 걷던 합계출산율이 9년 만에 다시 올라간 해였죠.2024년 출산율이 반등한 근본적인 이유는 인구구조에 있습니다. 한 해 70만 명씩 태어나던...

![출산율 반등의 기적…2024년에 아이 낳은 집들은 달랐다 [남정민의 정책레시피]](https://img.hankyung.com/photo/202602/99.21084680.3.jpg)

-

3

빌린 돈 못 갚는 중소기업 급증…기보 대위변제 '사상 최대'

중소기업이 은행 대출을 상환하지 못해 보증기관이 대신 갚아준 규모가 사상 최대를 기록했다.15일 국회 재정경제기획위원회 소속 국민의힘 박성훈 의원이 기술보증기금(기보)에서 제출받은 자료에 따르면, 지난해 기보의 중소...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)