“유한양행, 얀센 '마리포사' 성공…내년 승인 및 수익성 개선 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

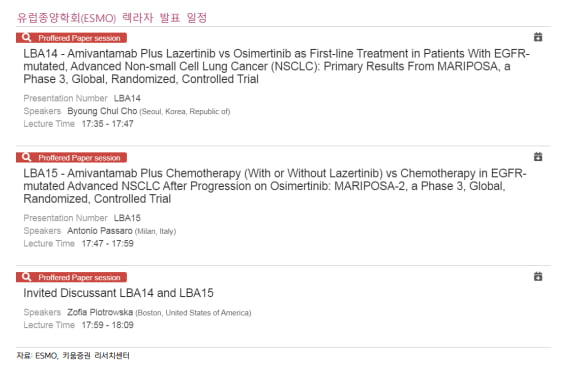

존슨앤드존슨(J&J)의 제약 부문 자회사 얀센은 지난달 28일(현지시간) 마리포사 3상 시험에서 1차 평가지표인 무진행생존기간(PFS)에 대해 타그리소 단독요법 대비 개선 및 통계적 유의성을 확보했다고 발표했다. 안전성 면에선 이전에 공개한 병용요법 안전성 데이터와 차이가 없었다.

2차 평가지표 중 하나인 전체생존기간(OS)에 대해선 아직 분석을 진행 중이지만, 리브레반트와 렉라자 병용 투여가 타그리소 단독요법보다 우수한 경향을 보였다고 했다. 최종 OS의 통계적, 임상적 유의성 확보를 위해 추적 관찰을 이어갈 것이라고 했다.

허혜민 키움증권 연구원은 “세부 데이터는 오는 23일 유럽종양학회(ESMO)의 메인무대(Presidential)에서 발표될 예정”이라며 “발표 이후 규제 당국에 허가 승인을 신청해 2024년 미국 승인이 예상된다”고 말했다.

박병국 NH투자증권 연구원은 “지난달 6일 마리포사2 3상(타그리소 내성), 이번 마리포사 3상까지 모두 1차 평가지표를 달성했기 때문에 미국 식품의약국(FDA)에 바로 승인 신청할 것”이라며 “내년 3분기께 미국 승인 결과가 나올 것”으로 예상했다.

리브레반트와 렉라자 병용요법이 미국종합암네트워크(NCCN)의 가이드라인에 선호되는(preferred) 의약품으로 등재될 가능성도 기대했다. 박 연구원은 “전세계에서 가장 권위있는 NCCN 가이드라인 최신 버전에서 EGFR 19 소실, 21 L858R 변이 비소세포폐암의 1차 치료 가이드라인에는 타그리소만이 선호되는 의약품으로 돼 있다”며 “이번 마리포사 3상을 통해 리브레반트와 렉라자 병용요법이 타그리소 단독요법 대비 개선됨을 증명했기 때문에, 선호되는 의약품으로 등재되는 것도 주요 포인트”라고 말했다.

자회사 유한화학의 실적도 개선될 것으로 예상했다. 허 연구원은 “의약품 원료를 제조하는 100% 자회사 유한화학이 900억원 규모의 생산동 증설을 진행 중”이라며 “연말까지 완공되면 이번 렉라자의 글로벌 판매도 공급망에 포함될 가능성이 높을 것”으로 예상했다.

박 연구원은 “유한화학은 얀센 레이저티닙의 임상 시료 생산 경험과 얀센의 타 지역 위탁생산 필요성, 레이저티닙 글로벌 승인 시점과 유사한 증설 완료 시점 등으로 글로벌 레이저티닙에 대한 위탁 생산 가능성이 높다”고 판단했다.

내년에는 국내에서 렉라자가 1차 치료제 확대되면서 실적이 개선될 것으로 예상했다. 허 연구원은 “내년에 국내 렉라자 폐암 1차 치료제 보험 급여에 따른 매출은 약 1000억원으로 추정한다”며 “수익성이 높은 신약 비중 증가에 따라 큰 폭으로 수익성이 개선될 것”으로 전망했다.

유한건강생활, 애드파마 등의 실적 또한 흑자로 개선되고 있다고 했다. 실적 개선으로 인한 본격적인 선순환 구조에 돌입해 공격적인 연구개발(R&D) 투자가 진행될 것으로 허 연구원은 예상했다. 2025년부터는 미국 폐암 1차 치료제 시장 진입에 따른 경상기술사용료(로열티)가 유입돼 수익성 개선을 이어갈 것이라고 했다.

김예나 기자 yena@hankyung.com

-

1

“보령, 3분기 실적 개선세 지속…투자의견 및 목표주가↑”

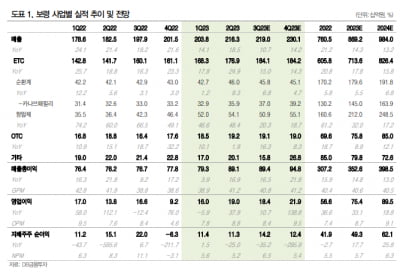

DB금융투자는 4일 보령에 대해 고혈압 치료제 카나브 패밀리와 항암제 도입상품 중심의 성장으로 올 3분기에 실적 개선세를 이어갔을 것으로 예상했다. 투자의견을 ‘중립’에서 ‘매수&rs...

-

2

EU도 '中 옥죄기' 나선다…반도체·AI 수출통제 검토

미국에 이어 유럽연합(EU)이 반도체와 인공지능(AI) 등 첨단기술 수출 통제를 검토하기로 했다. 미국의 제재 속에서도 최근 자국 기업 화웨이를 통해 첨단 반도체를 자체 생산한 중국을 겨냥한 조치라는 분석이다. 대중...

-

3

한국경제인협회(옛 전국경제인연합회) 회장을 지낸 ‘국내 제약업계 맏형’ 강신호 동아쏘시오그룹 명예회장이 3일 새벽 숙환으로 별세했다. 향년 96세.강 명예회장은 1927년 경북 상주에서 고(故)...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)