코스닥 상장한 전자책 업체 밀리의서재

오리지널 IP·웹소설로 성장 추구하지만

경쟁 치열하고 영업 비용 상승 불가피

음악도, 영화·드라마도 구독해서 감상하는 시대다. 그 흐름을 타고 스포티파이, 넷플릭스가 세계적인 기업으로 컸다. 그렇다면 책도 가능하지 않을까. 구독형 전자책 플랫폼 업체 밀리의서재는 그런 목표로 2016년 설립됐다.

지금까지의 행보는 순조롭다. 2021년 9월 지니뮤직에 인수돼 KT그룹에 편입됐고, 이를 통해 KT 가입자를 밀리의서재 가입자로 끌어오는 발판을 마련했다. 지난달 27일 ‘재수’ 끝에 기업공개(IPO)에 성공해 코스닥시장에 상장했다.

의문은 남는다. 책 읽는 사람이 줄고 있기 때문이다. 통계청은 ‘사회조사’의 일환으로 2년마다 독서 인구 비율을 설문조사한다. 2013년까지만 해도 60%를 웃돌던 이 지표는 2021년 45.6%까지 떨어졌다. 13세 이상 대한민국 인구 가운데 종이책·전자책·오디오북을 통틀어 지난 1년 동안 책을 한 권이라도 읽은 사람의 비율을 추정한 것이다.

독서량도 줄고 있다. 1인당 평균 독서 권수는 2011년 12.8권에서 2021년 7.0권으로 줄었다. ‘책을 읽는 사람’도 마찬가지다. 독서 인구 1인당 평균 독서 권수는 같은 기간 20.8권에서 15.2권으로 감소했다.

밀리의서재도 나름의 전략이 있다. 독서 시장이 작아져도 그 가운데서 전자책이 차지하는 비중은 늘어날 수 있다. 또 가격이 낮아지면 수요가 늘어나는 효과를 기대할 수 있다. 밀리의서재는 월 9900원에 15만권의 책을 무제한 읽을 수 있다고 홍보하는데, 점점 책값이 오르는 상황에서 이는 상당한 매력 포인트다. 요금제 번들링(묶음 판매)으로 KT 이동통신 가입자를 밀리의서재 가입자로 유치하는 것도 주요 전략이다.

월정액 구독 서비스를 제공하는 입장에서 뜨뜻미지근한 독서 열기는 도움이 되기도 한다. 밀리의서재는 매월 이용자가 전자책을 대여해 읽은 횟수만큼 출판사에 비용을 정산해준다. 2022년 상반기 밀리의서재 이용자 1인당 월 대여 횟수는 6.08권, 대여당 원가는 378.66원이었다. 이용자 1인당 전자책 정산원가는 약 2300원이다. 이용자 1인당 월매출이 단순히 월정액 요금인 9900원이라고 가정하면 구독자는 늘되, 책은 많이 안 읽을수록 밀리의서재에 유리하다.

밀리의서재의 실적은 이런 전략이 어느 정도 들어맞았음을 보여준다. 2022년 매출이 458억원으로 전년(289억원)보다 59% 늘었다. 통신사와의 상품 결합 등을 통한 제휴 고객(B2BC) 매출이 2021년 18억원에서 112억원으로 늘어난 것이 전체 매출 증대에 크게 기여했다.

매출원가는 125억원에서 136억원으로 거의 늘지 않았다. 판매관리비는 308억원에서 280억원으로 오히려 줄었다. 그 결과 2021년 145억원이던 영업손실(적자)이 2022년 42억원 흑자로 돌아섰다. 이런 추세는 계속 이어져 올해 상반기 매출 260억원, 영업이익 50억원을 기록했다.

다만 밀리의서재가 독서 인구 감소라는 근원적인 문제를 극복했다고 확신하긴 이르다. 전자책 대중화 생각보다 더딘 것도 영향을 미치고 있다. 코로나19 기간 집에서 책을 읽던 ‘코로나 특수’도 사라졌다. 기업 고객 및 제휴 고객 확보는 좋은 전략이지만 미래 성장성에 명쾌한 해답을 주지는 못한다.

그래서 밀리의서재는 IPO를 앞두고 새로운 성장 전략을 공개했다. 오리지널 콘텐츠 확보와 웹소설 시장 진출이다. 지난 5월 선보인 ‘밀리로드’는 창작 플랫폼이다. 누구나 자유롭게 글을 쓸 수 있다. 인기를 얻으면 종이책으로도 내준다. 올해 말에는 웹소설 전문 플랫폼을 새로 선보일 계획이다. 웹소설 안에서도 ‘작가 팬덤이 존재하고 소장 욕구가 강한’ 로맨스 장르를 공략한다는 방안을 세웠다.

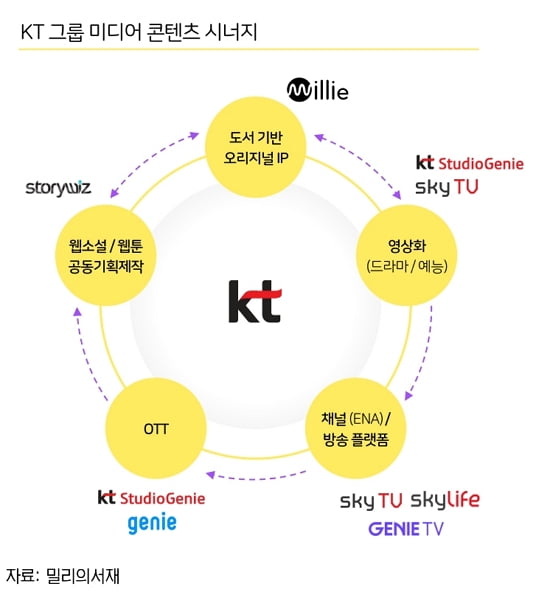

이렇게 확보한 오리지널 지식재산권(IP)은 영상화 등 2차 저작물로 활용한다. KT그룹이 종합 미디어 그룹을 표방하기에 시너지를 기대할 수 있는 부분이다. KT는 드라마 ‘이상한 변호사 우영우’를 공동 제작한 KT스튜디오지니, 이 드라마를 방영한 케이블TV 채널 ENA를 계열사로 갖고 있다.

정공법이지만 다른 기업들도 똑같은 생각을 하고 있다는 게 문제다. 요즘 어디든 오리지널 IP를 확보하려 안달이다. 창작 플랫폼도 앞다퉈 선보이고 있다. 웹툰·웹소설 시장 역시 계속 커지고 있는 건 맞지만 경쟁이 치열하다.

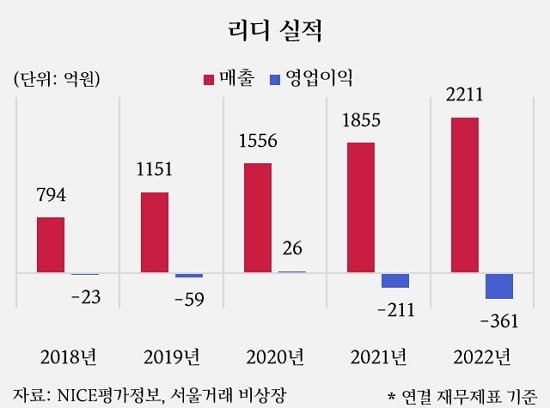

그 한 단면을 엿볼 수 있는 회사가 2008년 전자책 업체로 시작한 리디다. 전자책 구독 서비스를 내놓고, 이북 리더기도 만들어 파는 등 전자책 사업에 공을 들였지만 더 큰 성장성을 확보하기 위해 2018년 웹소설, 2020년엔 웹툰 시장에 뛰어들었다. 지금은 전자책보다 웹툰·웹소설을 전면에 내세우고 있다.

리디의 연결 매출(종속회사를 포함한 매출)은 2019년 1151억원에서 2022년 2211억원으로 2배 늘었다. 영업손실은 같은 기간 23억원에서 361억원으로 커졌다. 적자 규모가 늘어난 것은 콘텐츠 확보 비용, 인건비, 광고선전비 등 영업비용이 늘어난 탓이다. 미래를 위한 투자라고 볼 수 있다. 하지만 네이버와 카카오의 양강 체제가 공고한 데다 틈새를 노린 중소업체들도 많아 시간이 흐른다고 비용을 합리적인 선에서 통제할 수 있을지 장담할 수 없다.

밀리의서재는 지금까지 비용을 잘 통제해 흑자를 냈다. 오리지널 IP 확보와 웹소설 진출을 공언한 이상 비용 증가는 불가피해 보인다. 밀리의서재가 IPO를 앞두고 제출한 투자설명서에 따르면 올해 160명, 내년 165명, 2025년 180명 채용을 계획하고 있다. 이는 ‘구체적인 계획’이라기보다 ‘막연한 계획’일 뿐이지만 현재 150명 수준인 직원 수가 앞으로 계속 늘어나리라는 것을 예상할 수 있는 부분이다. 전자책뿐 아니라 웹툰·웹소설까지 같이 하는 리디는 현재 직원 수가 500여 명에 이른다.

밀리의서재가 텍스트 기반 콘텐츠로 시장에 돌풍을 일으킬 수 있을까. IPO까지는 무사히 마쳤지만 진짜 승부는 이제부터다. 쉽지 않은 길이다. 어떤 창의적인 전략과 운영으로 활로를 찾을지가 흥미로운 관전 포인트다.

![[포토] KT, 축구 국가대표팀 후원 연장](https://img.hankyung.com/photo/202310/AA.34788184.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)