“한미약품, 3분기 수익성 개선 이어갈 것…연간 호실적 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

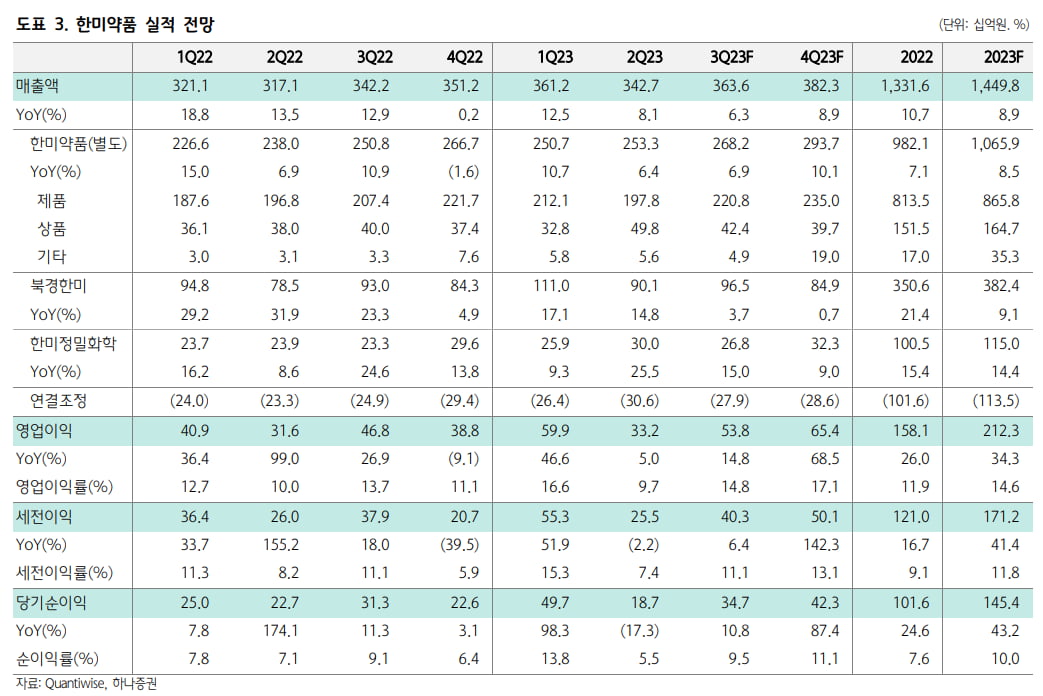

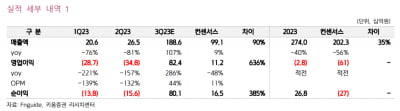

한미약품의 2023년 3분기 연결 재무제표 기준 매출은 3636억원으로 전년 동기 대비 6.3% 증가하고, 영업이익은 538억원으로 14.8% 늘어날 것으로 추정했다. 시장 예상치(컨센서스) 매출은 3743억원, 영업이익은 516억원으로, 영업이익이 컨센서스를 소폭 웃돌 것으로 예상했다.

부문별로 한미약품의 별도 기준 매출은 2682억원, 영업이익은 279억원으로 추산했다. 전년 동기 대비 각각 6.9%, 20.7% 증가할 것이란 예상이다. 북경한미는 전년 동기 대비 3.7% 증가한 965억원의 매출을 내고, 영업이익은 261억원으로 8.0% 늘 것으로 추정했다.

박재경 연구원은 “별도 한미약품은 생산 원가 절감과 전분기에 일시적으로 증가했던 판매관리비 정상화로 전년 대비 20% 이상의 영업이익 성장을 기록할 것”이라며 “북경한미는 위안화 기준으로는 전년 대비 높은 한 자릿수(8.5%) 매출 성장이 이어질 전망이지만, 환율 하락으로 원화 기준 매출은 낮은 한 자릿수 성장을 보일 것”이라고 말했다.

4분기에는 단계별기술료(마일스톤)를 수령해 연간 실적이 더욱 좋아질 것으로 전망했다. 2023년 한미약품의 연결 기준 매출은 1조4498억원으로 작년보다 8.9% 증가하고, 영업이익은 34.3% 늘어난 2123억원을 기록할 것으로 추정했다.

별도 기준으로는 한미약품과 북경한미가 각각 1조659억원, 3824억원의 매출을 내고, 영업이익은 1187억원, 963억원을 기록할 것으로 예상했다.

지난 7월부터 이중작용제(Dual agonist)의 임상 2b상 환자 등록을 시작함에 따라, 4분기에는 100억원 이상의 마일스톤을 받을 것으로 전망했다.

연구개발(R&D) 부문에서의 성장동력(모멘텀)도 더해지고 있다고 했다. 박 연구원은 “새롭게 주목할 부분은 비만 파이프라인”이라며 “지난 7월 28일자로 ‘에페글레나타이드’의 비만 적응증에 대한 국내 임상 3상을 신청해 4분기 임상을 시작할 것”으로 기대했다.

에페글레나타이드는 이미 후기 임상에서 안전성과 유효성을 확인했고, 국내에 생산 설비(평택 바이오플랜트)와 판매망을 보유하고 있어 가격과 마케팅 측면에서 경쟁력을 가질 수 있다고 판단했다.

이외에도 기존의 삼중작용제(Triple Agonist)와 구성이 다른 GLP-1/GIP/Glucacon agonist, 경구 GLP-1 agonist 등을 비만 파이프라인으로 개발할 계획이다. 박 연구원은 “호실적에 더불어 신규 파이프라인이 추가되고 있어 긍정적인 주가 흐름을 보일 것”으로 예상했다.

-

1

“SK바이오사이언스, 3분기 일회성 요인으로 호실적 예상”

키움증권은 6일 SK바이오사이언스에 대해 올해 3분기 시장 예상치(컨센서스)를 대폭 웃도는 실적을 낼 것으로 예상했다. 올해는 손익분기점(BEP) 수준의 실적을 내겠지만, 내년 실적도 지속 적자가 예상된다고 했다. ...

-

2

데이브 릭스 일라이릴리 회장 "韓 제약, 이제는 다음 단계로 올라설 때"

“이제는 다음 단계로 올라설 때입니다(It’s time to move up).”데이브 릭스 일라이릴리 회장이 한국의 제약·바이오 산업 규제 상황을 표현한 말이다. 릭스 회...

-

3

일동제약, R&D 자회사 ‘유노비아’ 신설…내달 1일 출범

일동제약은 5일 임시 주주 총회를 열고 물적 분할을 통한 연구개발(R&D) 전담 자회사 유노비아의 신설 계획을 원안대로 의결했다고 밝혔다.초대 대표에는 전 일동제약 최고운영책임자(COO)인 서진석 사장과 전 일동제약...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)