예금자보호한도 5000만원 유지 가닥

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

9일 국회에 따르면 금융위원회는 5일 국회 정무위원회에 제출한 ‘예금보험제도 개선 검토안’ 보고서를 통해 “향후 찬반 논의, 시장상황을 종합 고려해 예금보호 한도 상향 여부를 검토할 필요가 있다”고 밝혔다. 3월부터 9월까지 이어진 민관합동 태스크포스(TF) 논의와 연구용역 결과를 종합 검토한 끝에 5000만원인 예금보호 한도를 유지하는 쪽으로 가닥을 잡았다.

예금보호 제도는 은행, 저축은행 등 금융회사가 파산 등으로 고객에게 예금을 돌려줄 수 없게 됐을 때 정부(예금보험공사)가 일정 한도 내에서 예금 지급을 보장하는 제도다. 한국의 예금보호 한도는 2001년 이후 23년째 5000만원으로, 미국 25만달러(약 3억3000만원), 일본 1000만엔(약 9000만원) 등에 비해 낮은 편이다.

하지만 금융위는 “최근 미국 사례 등을 보면 한도를 상향해도 뱅크런 방지 효과가 제한적일 수 있다는 점을 고려할 필요가 있고, 위기 시에는 한도 상향보다 전액보호 조치가 필요할 수 있다”며 예금보호 한도 상향에 신중한 입장을 보였다.

금융위는 예금보호 한도를 높이면 고액 자산가만 혜택을 보고 부담은 모든 금융 소비자가 진다는 점도 문제로 지적했다. 현재 예금보호 한도 내 예금자 비율은 98.1%로, 보호 한도를 1억원으로 높이면 99.3%가 돼 1.2%포인트 오르는 데 그친다. 반면 은행 등 금융회사가 내야 하는 예금보험료는 보호 한도 인상 시 최대 27.3% 상승할 것으로 추산된다. 금융회사의 늘어난 예금보험료는 결국 금융 소비자 부담으로 돌아간다.

소형 저축은행의 자금난도 우려되는 부분이다. 금융위는 “보호 한도를 높이면 저축은행 업권 내 소형사에서 대형사로의 자금 이동이 나타나 일부 소형 저축은행에 충격이 발생할 수 있다”고 내다봤다.

정의진 기자 justjin@hankyung.com

-

1

고금리에도 주담대 느는데…"文 정부 때보다는 낫다"는 금융위

부동산 '빚투'로 가계부채가 늘어나면서 우려가 커지는 가운데 금융위원회는 4일 '주택담보대출 등 가계대출은 문재인 정부 대비 안정적으로 관리되고 있다'는 입장을 내놨다. 이날 금융위는 한 매체가 "올 들어 월별 주담...

-

2

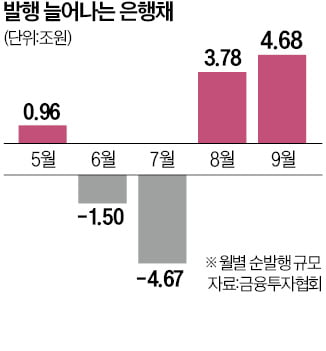

고금리 예·적금 100조 만기 도래…금융당국, 은행채 발행한도 폐지

금융당국이 이달부터 은행채 발행 한도를 폐지하기로 했다. 작년 ‘레고랜드 사태’ 여파로 판매한 100조원 규모의 고금리 예·적금 상품의 만기가 본격적으로 돌아오면서 또다시 과도한 수신 경쟁이 벌어질 수 있다는 우려가...

-

3

금융위원회는 일본을 방문 중인 김주현 위원장(왼쪽)이 구리타 데루히사 일본 금융청장과 만나 셔틀 회의를 재개하기로 합의했다고 3일 밝혔다. 셔틀 회의는 12월 19~20일 서울에서 열릴 예정이다. 셔틀은 상대국을 1...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)