“SK바이오팜, 3분기 손실폭 축소…4분기 흑자전환 가능할 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

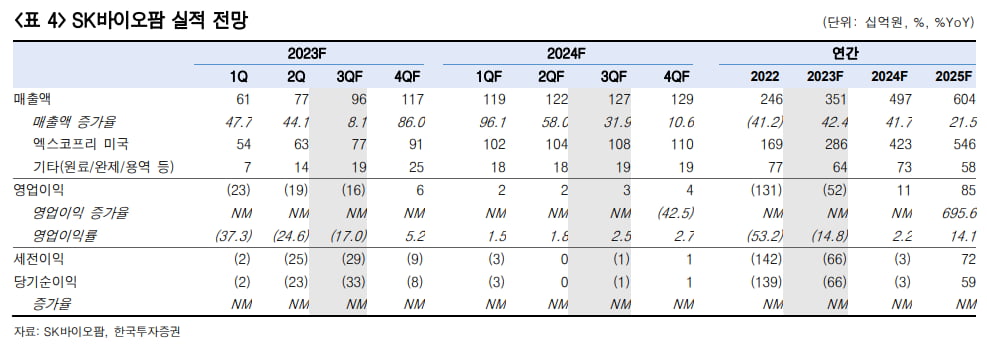

SK바이오팜의 2023년 3분기 매출은 960억원으로 전년 동기 대비 79.7% 늘고, 영업손실은 163억원으로 전망했다. 영업손실은 시장 예상치(컨센서스)를 14.8% 밑돌 것이란 예상이다.

위해주 연구원은 “지난 8월 12일 인수를 마친 신약개발사 프로티오반트에 대한 판매관리비가 일부 반영되겠지만, ‘엑스코프리’의 중동 및 북아프리카(MENA) 지역 기술수출 계약금 40억원이 인식되며 전 분기 대비 영업손실을 축소할 것”으로 예상했다.

계획대로 올 4분기에 흑자 전환이 가능할 것으로 판단했다. 지난 8월 기준 미국 엑스코프리 처방건수(TRx)는 2만3533건으로, 여전히 경쟁사 대비 빠른 속도로 증가하고 있다고 위 연구원은 설명했다.

프로티오반트 인수를 통해 신규 항암제 개발을 시작하면서, 임상 단계에 진입할 후보물질로의 성장 가능성도 기대했다. 프로티오반트는 기존에 개발한 과제들은 정리하고 신규 초기 파이프라인을 발굴하고 있다.

최근 공개한 신약 후보는 IKZF2 분자접합체다. 기존에는 표적할 수 없던 IKZF2 단백질을 분자접합체로 분해할 경우 면역항암반응이 나타나며 암세포가 사멸한다는 작용 기전이다. 동일 타겟 경쟁사는 노바티스다. 현재 단독 및 PD-1 항체와의 병용 임상 1상을 진행하고 있다.

위 연구원은 “올해 제시한 4분기 흑자 전환 및 중장기 이익 개선 투자 포인트는 변함이 없지만, 추가적인 매출 성장을 위해서는 후기 임상 파이프라인 또는 상업화 제품 도입이 필요하다”며 “대형 바이오텍으로 성장할 SK바이오팜에 주목한다”고 말했다.

-

1

SK플라즈마, 인니 혈액제 공장에 인도네시아 국부펀드 투자 유치

SK플라즈마는 인도네시아 국부펀드(Indonesia Investment Authority, INA)와 혈액제제 공장 설립을 위한 주요 거래조건에 대한 합의서(텀시트)를 체결했다고 10일 밝혔다. INA는 인도네시아의...

-

2

KB증권은 10일 휴비츠에 대해 유럽과 중화권의 경기 악화로 올 3분기에 부진한 실적을 낼 것으로 예상했다. 투자의견과 목표주가는 제시하지 않았다. 휴비츠의 2023년 3분기 별도 재무제표 기준 매출은 288억원, ...

-

3

“질병 유발 단백질만 찾아 없애는 표적단백질분해제(프로탁·PROTAC)를 생산해 신약 후보물질까지 개발하고 있습니다. 내년께 이 기술을 활용한 폐암 신약 임상시험에 들어갈 계획입니다.” 김재선 제이투에이치바이오텍 대...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)